特集●米中覇権戦争の行方

米中「AI・5G」覇権の狭間で

日本企業の勝機はどこにあるかを探る

グローバル総研所長 小林 良暢

1.アップルショック

2.サプライチェーン不況

3.AI・5G覇権―GAFA vs 中国企業

4.米中覇権戦争、4つの戦線

(1) 半導体

(2) OS

(3) 産業用ロボット

(4) 5Gと海底ケーブル

5.攻撃的ミッドフィルダー産業

1.アップルショック

2019年の世界経済は、アップルショックで始まった。

1月3日、ニューヨーク株式市場でアップル株600円の急落を機に、2月にはサムスン電子がDRAMを減産し、中国のハイテク産業の不振が続き、3月には世界の半導体生産が30ヶ月ぶりに減産に入るなど、世界経済に暗雲が漂いはじめた。

さらに5月に入ると、世界経済はアップルショック第2弾に見舞われ、5月13日、ニューヨーク株式市場で、ダウ平均が700ドルを超える大幅反落になった。引き金は、この日の取引開始前に中国政府が報復関税の実施を発表したことだが、もとはといえばトランプ大統領が中国への追加関税措置第4弾を発表したことによるものである。この追加リストには、中国で生産するアップル社のスマートフォン「iPhone」のほか、ノートPC、ナイキのシューズなど、「中国からのすべての輸入品に25%の関税が課せる」というものである。

このような今年の上半期の世界市場を襲った株価の暴落・減産・米中衝突などは、発信元が中国、仕掛け人は米トランプ大統領、舞台は米中AI・5G戦争だ。ただ、この“戦争” は米中の国家間の戦争というよりは、企業と企業の闘いである。本稿は、米中のAI・5G戦線について、産業・企業の戦力をリアルに分析し、我が国の企業が取り得る戦略を探ろうとするものである。

2.サプライチェーン不況

GDP世界1位と2位の大国が互いに関税をかけ合うのは、世界大恐慌直後の1930年代以来の事態である。

トランプの対中関税第4弾は、アメリカ人の生活に身近な消費財に課税する。アメリカはこれらの多くを中国からの輸入品に頼っているので、その被害は家計を直撃することとなる。

一方、中国で完成したスマホの最大の仕向け先は米国が主力である。IMFによると2016年時点で中国は対米輸出が3割弱を占め、欧州や東南アジアを引き離した。だが、その利益の多くは設計と販売を担うアップルが手にし、高付加価値の部品を供給している日本の電子部品メーカーも一定の収益に預かっている。

これは、米企業が設計し、部品は日本が担い、組立製造は台湾のEMS(電子機器委託製造サービス)会社が請け負い、中国に建設した大工場で、一工場で10万人とか15万人の出稼ぎ労働者・農民工を雇用して製造し、アメリカや世界各国に輸出するという、米中プラス台・日による国際分業体制、いわゆるサプライチェーンが形成されているからである。

この国際的なサプライチェーンの時代の30年間で、最大の利益に得たのはアメリカと中国である。それは、産業でいえば電子エレクトロクス・情報サービス系ビジネスなど、ハイテク・IT産業において成立したのである。

ところが、その付加価値の配分をめぐって、中国商務省が1台650ドルの価値のある高額iPhoneを昼夜二交替で働いて生産しても、8.5ドルの配分しかもらえないことを明らかにした。これに対して、製造国の中国の方が異を唱え始めたのである。この衝突は、いまのところ世界大恐慌後の1930年代と同じく、関税競争によるブロック化のような古色蒼然たる闘いの様相を呈しているが、それがサプライチェーンの内実に踏み込んでいるという意味において、じつは2020年代におけるAI・5Gをめぐる覇権争奪戦になっているということである。

これは、アメリカが中国の通信機器最大手であるファーウェイ(華為技術)への輸出禁止措置を発令したことで、ファーウェイのスマホ戦略の根幹を揺るがすことになったことから始まった闘いである。それに関連して、ファーウェイが自らのサプライチェーンの一環として調達している中核半導体の技術について、その基幹技術のベンダー(供給者)である英半導体設計大手のアーム・ホールディングスが、アメリカに同調して取引停止の方針を決めたことは、米英ブロックが攻撃してきたと受け取られるに十分のことであった。

だが、この闘いは、最先端産業における企業戦争であるので、ビジネスベースに見ていく必要がある。

3.AI・5G覇権―GAFA vs 中国企業

そこで、米中のまずAI・5G企業の概略をみておく。まず、アメリカのGAFAとは、

①世界的に個人データを圧倒的な規模で集めて検索エンジンやクラウドなどを提供するGOOGLE(グーグル)

②iPhone・iPad・Macなどのデジタルデバイスやソフトウェアなどを提供するAPPLE(アップル)

③SNS(ソーシャル・ネットワーク・サービス)を提供するFacebook(フェイスブック)

④世界最大のネット通販(電子商取引)を運営するAMAZON.com(アマゾン・ドット・コム)

この4社の頭文字をつないだ呼称がGAFAである。

これに対抗する中国の企業は、

①中国の検索エンジンの最大手で、中国のインターネットの利用者の97%か同社を使っている百度(バイドゥ)

②スマートフォンなどでアップルを圧倒、5Gで世界制覇をうかがう華為技術(ファ-ウェイ)

③世界のSNSの巨人フェイスブックに急迫する騰訊控股(テンセント)

④eコマースでアマゾンに対抗して世界を狙う阿里巴巴(アリババ)

以上、米中両国の代表にエントリーされた各社だが、AI・5Gの業務分野で、中国代表はアメリカGAFAに対抗している。米中各社の概況を比較してみる。

米中AI・5G覇権の最前線

この表で最も注目すべきことは、会社の設立時期である。

最も古いのがアメリカで1976年に創業したアップルと、中国側では1987年創業のファーウェイである。アップルはもともとコンピューターメーカーでMACやIPADで業績を拡大、IT企業に名を連ねたのは2007年で、そこからiPhoneメーカーから検索エンジンへと業容を進化させ、時価総額で世界トップスリーに入る大企業に登りつめている。対する中国ファーウェイは、アップルに10年遅れて社員わずか5人で創業した通信機メーカーで、それが今や従業員18万人を擁する、中国立志伝中の大企業である

次に1998年から2000年にかけてグーグル、テンセント、アリババ、バイドゥが相次いで創業しているが、社歴はわずか15年の会社である。

20世紀末から21世紀の最初の5年間の間に誕生したこれらの企業群が、この四半世紀余りの間に米中を代表する世界企業へと、成功を成し遂げたのである。

次に従業員数の規模をみると、eコマースのところで、世界一強のアマゾンに比してアリババがやや劣るが、中国勢も米と対抗する規模を擁している。

企業を評価する経営指標の中で、もっとも重視されている時価総額を見ると、検索サービスではグーグルvsバイドゥが共に8000億ドル台、スマホ・クラウドサービスのアップルvsファーウェイも双方9000億ドル台、SNSのフェイスブックvsテンセントも5000億ドル台とほぼイーブンな闘いをしている。このように、米中企業の闘いの現状は、外見上はほぼ対等な闘いをしていると読み取れる。

4.米中覇権戦争、4つの戦線

米アップルと言えば、80年代以降のこの40年間、グローバリゼーションの波に乗って、世界的巨大企業にのし上がった会社だ。アップルが公表する世界各地の製造委託先は800工場、このうち中国が約380カ所と全体の5割弱を占めている。世界のスマホなどの組み立てを担う中国は、日本や韓国からの部品の供給を受けており、その製造を担うのが、台湾の鴻海などのEMS(エレクトロニクス・マニファクチュアリング・サービス、電子機器製造委託会社)で、ここで完成したスマホの最大の仕向け先は米国だ。このような、米・中・台・日、それに韓を加えたウィン・ウィンの関係を通じて形成されたのがサプライチェーンだ。

だが、こうしたウィン・ウィンの関係にも、変化の兆しが見え始めている。QUICK・ファクトセットの経営情報分析によると、GAFAの4社平均と中国2社の財務状況の比較では、自己資本利益率(ROE)はGAFAは30%を超えているのに、アリババが約20%、テンセントが28%と見劣りしている。また、企業の収益力にまで掘り下げてみると、中国勢は増収率こそ米国を大きく上回るが、最終的にどれだけ稼いだかを示す純利益はGAFA平均の3分の1程度にとどまる。これは、中国勢は自国市場の依存度が高く、海外の売上の比率が低位のためである。海外事業の売上高比率はGAFAが50%を超えるのに対し、中国勢は1ケタ台にとどまる。AI時代のプラットフォーマーとして世界中で稼ぐGAFAとの差は未だ大きい。

だが、こうした状態から脱却しようというのが、習近平の「製造2025」である。そして、2050年には米中逆転をめざそうというのである。そのスタートアップの2019年のAI・5G覇権をめぐる闘いは、中国にとって引けないものなのである。

「中国製造2025」によると、その重点分野として、①半導体や人工知能(AI)などの次世代情報技術、②高性能NC(数値制御)工作機械・ロボット、③航空・宇宙用設備、④省エネ・新エネ自動車、高速鉄道網などの10産業を挙げている。だが、これは中国共産党特有の宣伝扇動戦略の文書みたいなもので、無視していい。だが、その中で「AI・5G」覇権に関わる基幹となるのは、以下の5分野だとみていい。

(1) 半導体

まず、「AI・5G」産業の基幹のキーテクノロジーは、半導体とOS(オペーレーション・システム)の二つである。まず、半導体を取り上げる。

1990年代には圧倒的シェアで世界を制覇した日本の半導体産業は、衰退の一途をたどり、世界に通用するのは東芝メモリー1社のみで、背後から新興の中国勢が着実に距離を詰めている。中国の半導体は、半導体設計の清華紫光集団(国有企業)、その子会社でフラッシュメモリの開発を進めるYMTC(長江ストレージ)が、先行する韓国サムスン電子や東芝メモリーをかなり後方から追いかける展開である。

中国政府は2020年までに国産半導体を拡大させることを国策として推進、「国家IC産業発展推進ガイドライン」を「中国製造2025」に組み入れ、25年までに国内で使用する半導体の70%以上を国産化するという目標を掲げている。

半導体アナリストは、「設計の分野ではすでに米国、韓国と遜色ないレベルにある」と評価している向きもあるが、歩留まりの高い量産体制が確立するのは何時になるのかは明示されておらず、希望的観測の域を出ない。

トランプは対中関税制裁第4弾で半導体に25%の関税をかけ、これに対抗してファーウェイの胡厚崑(ケン・フー)副会長兼輪番会長は、ドイツでの講演で「我々は多くの分野で事業を続けるための計画を持っている」と、アメリカに応戦する構えをとった。だが、はたしてファーウェイにアームを代替する技術の開発ができるのだろうか。イギリスの半導体設計会社アーム・ホールディングスがファーウェイとの取引停止を発表したことは、中国側にとって衝撃だった。なぜならば、ファーウェイは、その核心技術はアームからのライセンス供与を受けることで成立しているからである。

フラッシュメモリなどの高機能・高付加価値の半導体は、その製造過程において、1.5mmとか2.0mm角のチップの中に数百社、あるいは1000社を越える協力会社の技術が集積されており、また歩留まりを高める技能者の能力によって支えられている産業である。その部材や素材がひとつ欠けても製品が出来ないことは、韓国に対するホワイト国解除で(日本政府のやり方はあまりうまいものではないが)、思い知らされたところだろう。その点では、中国の半導体に対して、日本がうまく立ち回ってグリップを効かせることができることが多い分野である。

(2) OS

OSはオペレーティング・システム (Operating System) の略で、コンピューターの根幹部分で動作して各アプリケーションに共通インターフェースを提供するソフトウェアのことである。例えば、米グーグルのスマホ用基本ソフト(OS)である「アンドロイド」は、アームや米インテルなどが手掛ける半導体技術にのみ対応している。仮にファーウェイが、アームのライセンス技術をすり抜けた半導体を独自開発したとしても、OS問題でアンドロイドは使えない可能性が出てくる。

さらに、現在では電子機器ばかりでなく、乗用車や航空機、スーパーコンピューター、ロボット、建設機械なと、マイクロコンピューターや半導体がいたるところで使われているので、OSがワークしなければ、ただの箱にすぎない。

ファーウェイの会長は、「我々は多くの分野で事業を続けるための計画を持っている」と強気だが、アームや東芝の半導体やグーグルのOSを独自技術で代替するのには、まだまだ時間がかかりそうだ。

(3) 産業用ロボット

「中国製造2025」は、産業用ロボットを重点分野の一つに指定している。中国は産業用ロボットで世界最大の需要地だが、ロボットの動作制御にかかわるサーボモーターやコントローラーといった「コア部品」の開発は、余り進んでいない。

世界の産業用ロボット業界は、日本のファナックと安川電機、ドイツのKUKA、スイスのABBが「世界4強」で、世界販売シェアの過半を占めるとされる。また、川崎重工業や三菱電機、不二越といった独自の専門領域を持つ中堅勢力が存在し、日本はまさにロボット大国といえる。また、ロボットの動きを伝えるサーボモーターなどのコア部品も安川や日本電産などの独壇場で、日本の強みとなっている。

(4) 5Gと海底ケーブル

5Gとは「第5世代移動通信システム」のこと。今、海外からスマホやPCでニュースサイトにアクセスしたり、映画を見たり、音楽を聞くのは、「第4世代(4G)」を使っている。それか5Gになると、①通信速度が1000倍の超速度化、②送信量の大容量化で道幅が100倍以上に広がる、③送・受信の遅延が4Gの10ミリ秒から5Gでは1ミリ秒に短縮し、ロボットをリアルタイムで遠隔操作することが可能となる。

これが2020年からサービ開始となると、世界のインターネット環境は激変、5G対応の通信機器や伝送機器、あるいは基地局やアンテナまでが超高信頼性に対応を迫られる。とりわけ、5Gは4Gよりも電波を飛ばせる範囲が短く、より多くの機器が必要となる欠陥がある。しかし、このことが通信機器メーカーや世界各地の基地局建設需要を盛り上げ、その受注競争が早くも始まっている。

こうした5G対応の通信機器の製造メーカーや基地局ベンダー(供給会社)は、スウェーデンのエリクソン、フィンランドのノキア、シーメンス、アルカテルなどが世界シェア上位に位置している。韓国サムスン電子、中国のZTE(中興通訊)やファーウェイが追う展開になっており、この市場に新規に参入するのは決して容易ではない。日本勢では、NEC、富士通はかっての元気に欠け、5G関連では通信用計測機器のアンリツが注目される。

国連の専門機関WIPO(世界知的所有権機関)の世界出願国際特許数によると、1位のアメリカに次いで中国が2位につけ,「2年以内に中国がアメリカを抜くだろう」との評価も出始めているという。確かに、企業別の出願数をみると、ファーウェイが世界1位で、日本の三菱電機やアメリカのインテルなどを押さえている。

富士キメラ総研の「5G関連の世界市場調査」によると、2023年の世界市場の規模は、5G対応基地局で4兆1880億円、スマートグラスやドローンなどの5G対応エッジ機器 26兆1400億円、合計30兆円の投資規模になると予測している。この多額の設備投資を2025年にかけて実施していくのだから、5Gを制覇することがAI・5G覇権を制することになる。

この空をめぐる米中の覇権争いは、海をめぐっても繰り広げられている。海底ケーブルを巡る米中覇権争いである。

1990年代に、スマホとiPhoneの爆発的な普及で、大容量のデータ需要が急拡大、安定・大容量でデータが送れる海底ケーブルへの需要が加速度的に高まった。現在、世界を駆け巡っている通信・データのおよそ99%が、深さ数千メートルの海底に光ファイバーを束ねたケーブルを使って流れている。この海底通信網は経済情報、金融データはもとより、軍事情報も産軍一体で運用され、海底ケーブルをコントロールすることが、世界を支配することに直結する。

これは中国も同じことで、習近平国家主席が「一帯一路」の経済圏構想を掲げてから1年後の2015年1月のダボス会議に出席した李克強首相が、「中国は国家の意思として、通信分野での覇権を握る。具体的には国際通信レベルをあげるため、陸上での国境を越えての光ファイバー網の構築と、大陸間の海底ケーブルを構築する」と、アメリカに対抗する方針をぶち上げた。

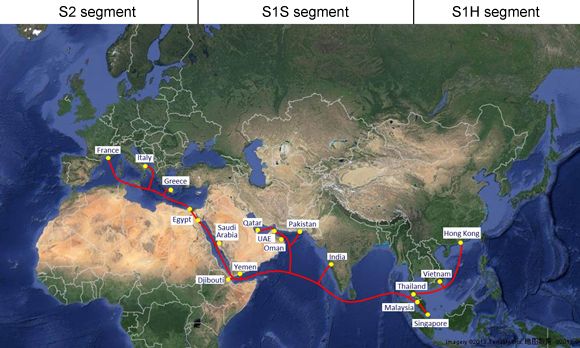

具体的には、香港に端を発し、ベトナム、マレーシア、ミャンマーといった国々に接続しながらインド洋を横切り、インド、パキスタン、カタール、そしてUAEなどにも支線を延ばし、さらに中東、スエズ運河を越え、地中海を経てギリシャ、イタリア、そしてフランスに達する、実に2万5000キロの海底ケーブル「AAE-1」(アジア・アフリカ・ヨーロッパ)を敷設する構想である。

一方、アメリカと日本は、太平洋を挟んで、1906(明治39)年に東京~グアム間の海底ケーブルを開通して日米の電信サービスに供用されたが、建設費用の安価な無線による電信、電話が主流になっていた。戦後になって1964年、初めて太平洋を横断した第一太平洋横断ケーブル(TPC-1)が開通、その後、1980年代に光ファイバーによる海底ケーブルが開発され、現在では日本の国際通信の約99%が海底ケーブルを利用している。さらに、インターネットの急速な普及により、より高速で膨大な容量の通信インフラが求められ、新たな海底ケーブルの需要が高まっている。

さらに、AI・5G時代になって、人工衛星や地上の通信網よりも、海底ケーブルの方が安定性もあり、何よりも情報覇権と軍事的な観点からも、重視されるようになっている。

トランプ米大統領は、対中関税制裁としてアップルに次いでグーグルにも、ファーウェイ制裁を求め、グーグルには太平洋ケーブル敷設を促している。米グーグルは、2018年1月に新たな海底ケーブル3本の敷設計画を発表し、2019年に完成する見込みだ。

以上、5G時代を迎えて、米中がその覇権をかけて、太平洋とアジア・アフリカ・ヨーロッパの海底ケーブル敷設のホットな闘いの戦端が開かれたのである。だが、米中の初戦の展開を見る限り、中国は必死に食い下がっているが、アメリカやや優勢とみるのが、まあ客観的な見方だろう。

5.攻撃的ミッドフィルダー産業

そうした狭間で、日本はどうするのか。

今年の5月と6月にトランプ大統領が来日した。大統領は、日本企業の経営トップらを招待して懇談会を開いたが、米中企業が激突する状況に臨んで、どのような話をしたかは定かでない。だが、ファーウェイの新型携帯発売に際して、ドコモなど大手キャリア3社が発売を延期したことは、財界が等しく共通した立場をとり、アメリカ側もそれで是としたのだと、容易に推測できる。

だとすると、米中覇権争いの中における日本の立ち位置については、日本は米中と等距離の間隔を保ちつつも、やや米国寄りに傾くことになろう。そう考えるのは、以下のような日本企業のリアルな現実があるからである。

本稿を書きながら、海底ケーブルの現状をネットで検索していたら、NECのホームページに「NEC、タイと香港を結ぶ光海底ケーブルシステムを受注」というタグを見つけた。読んでみると、NECは、アジアから中東、アフリカを経由してヨーロッパを結ぶ大容量光海底ケーブル「AAE-1」に接続し、タイから香港までを結ぶ海底ケーブル延伸の建設請負契約をAAE-1コンソーシアムから受注しました、という内容である。

この工事は、2018年1月に写真通りタイから香港までの工区について終わり、ベトナム軍事当局から「AAE-1」の運用を開始したと正式に発表された。

ここで重要なのは、このHPの中で「NECは、過去30年以上にわたり海底ケーブルシステム事業を手掛ける海底ケーブルのトップベンダーで、日本を含むアジア・太平洋地域で強みを有しています」と自社を紹介しているところである。もともとNECは日本における海底ケーブルのトップベンダーで、米国との関係は深い。その上、海底ケーブルは敷設して供用を開始すると、ケーブル破損や増幅機器、電源装置などの故障は許されないので、高度の技術と機能水準を求められる事業である。海底4000メートルでは交換に難作業が伴うからである。

私が「米中と等距離の間隔を保つ」というのは、海底ケーブルを敷設できるベンダーは世界で数社しかなく、NECのように世界に通用する技術を有している企業だからこそ、米日太平洋の工事を請け負いながら、中国が推進する「AAE-1」の建設にも参画する芸当ができるからである。

このことは、東芝のメモリーやソニーの画像半導体、村田製作所・京セラ・日本電産などの高付加価値部品でサプライチェーンの基軸領域をがっちりと押さえている企業群にも言えることである。

サッカーでいえば、ポゼッション戦術に徹し、勝機を狙うことである。ポゼッションとは、日本語では「支配率」と訳される。自チームがを持っている状態をボールポゼッションと呼ぶが、自チームがボールを持っている限り、相手に得点を奪われる可能性が少ないという考え方だ。

世界覇権を狙う米中の巨大企業を相手に、まともに四つ相撲を挑んでも、体力差は如何ともし難い。サプライチェーンの基軸技術でボールポゼッションをがっちりと固め、正確な回しでチーム全体を押し上げ、ミッドフィルダーが機を捉えてフォワードにパスを出せば、勝機が掴めるという戦略である。

以上、米中の間をうまくハンドリングすれば、AI・5G時代を乗りきることができよう。

参考―中国光海底ケーブル「AAE-1」敷設マップ

(NEC担当箇所:S1H segment)

NECホームページより

こばやし・よしのぶ

1939年生まれ。法政大学経済学部・同大学院修了。1979年電機労連に入る。中央執行委員政策企画部長、連合総研主幹研究員、現代総研を経て、電機総研事務局長で退職。グローバル産業雇用総合研究所を設立。労働市場改革専門調査会委員、働き方改革の有識者ヒヤリングなどに参画。著書に『なぜ雇用格差はなくならないか』(日本経済新聞社)の他、共著に『IT時代の雇用システム』(日本評論社)、『21世紀グランドデザイン』(NTT出版)、『グローバル化のなかの企業文化』中央大学出版部)など多数。

特集・米中覇権戦争の行方

- 米中覇権戦争から世界の二大ブロック分割へ法政大学教授/水野 和夫

- 立憲民主党は参議院選挙を「敗北」という視点から総括できるか立憲民主党参議院議員/石橋 通宏

- 緊迫する米中貿易戦争の現局面を読む中国・浙江越秀外国語学院特任教授/平川 均

- 米中「AI・5G」覇権の狭間でグローバル総研所長/小林 良暢

- 21世紀の西欧デモクラシーの命運成蹊大学法学部教授/今井 貴子上智大学国際教養学部教授/サーラ・スヴェン

- トランプの「偉大な国」とは「白人の国」国際問題ジャーナリスト/金子 敦郎

- G20サミットと環境問題:姿勢問われる日本京都大学名誉教授/松下 和夫

- グレタさん効果と緑の党の大躍進ベルリン在住/福澤 啓臣

- グローバリゼーションと労働運動(下)東京大学名誉教授/田端 博邦

- 社会的弱者を排除しない公教育の形成へ京都教育大学大学院非常勤講師/亀口 公一

- 混迷を切り開く知性の再建に向けて神奈川大学名誉教授・本誌前編集委員長/橘川 俊忠

- 『国体の本義』を読みなおす筑波大学名誉教授・本誌代表編集委員/千本 秀樹

- 歴史に向き合わず、対立を煽る「目眩まし政治・メディア」の危うさ―市民社会の理性が必要だ青山学院大学法学部教授/申 惠丰