特集●資本主義のゆくえ

頑迷ドイツが生死を握るEUの不幸

超国家組織EUと各国主権の対立克服が急務

経済アナリスト 柏木 勉

かつて、ドイツ首相ゲルハルト・シュレーダーは、フランスのドイツに対する政治的意図に関連してこう述べた。

「――ドイツの国際競争力が高まるということは、ドイツがより弱体化することではなく、より強力になることを意味する。考えてみれば、それは明白で不可避な結果であった。なぜなら我々の経済は欧州最強だからである。我々のインフレ率は他国より低い。しかも他国はもはや為替の切り下げによって、我々に対抗することができなくなっているのである――」(注1)

このドイツ指導者の傲慢さ――。これはドイツの政治的経済的支配層に共通のものだろう。だが、それが「ドイツの強さ」の源泉を把握していることは確かだ。本稿では、いわゆるこの「ドイツの強さ」と共に、銀行救済をめぐる各国国民に対する大きなペテンがEUを危機にさらしていることを論じたい。 (注1)David Marsh EUROから引用:竹森俊平訳

EUは本年6月の英国の離脱決定や長期化する不況の下で深刻な状況にある。英国の離脱ショックでイタリアをはじめとする銀行危機が進行、先行き不安からドイツを除くEU域内の成長は低迷している(ドイツも陰りがみられるのだが)。更にはギリシャ問題も何ら解決できる見通しにない。リーマンショック後のユーロ圏では約540万人の雇用が失われたままだ。このような混迷を招いたのは端的にいえばドイツの頑迷な石頭である。これを打破しなければEUの展望は開けないということを以下強調したい。

ギリシャ危機での大ペテン

(1)独仏銀行の南欧諸国での利ザヤ稼ぎ

まずは、EU危機の発端となったギリシャ危機について触れる。なぜなら、ここで独仏等ユーロ圏主要銀行(以下、独仏銀行と記載)とそれら各国の支配層によって大きなペテンがかけられ、そのペテンの成功がその後のユーロ危機を増幅し長期化させることになったからである。

1999年のユーロ導入以降、主に南欧諸国へ独仏銀行の資本が流入した。南欧に資本投下すれば大きな利益が見込まれたからである。南欧諸国の実質金利(独仏の金利から南欧諸国のインフレ率を引いたもの)は、ユーロ導入から2009年ごろまでマイナスが続いたから、南欧諸国の高いインフレ率を利用した利ザヤ稼ぎ(キャリートレード)が拡大した。その中でギリシャにも資本流入が続いたのであるが、独仏銀行は高利回りのギリシャ国債を購入し、かつ資本流入で金利は低下、国債価格は上昇して大きな利益を手にしたのである。ギリシャへのユーロ導入は為替リスクをなくし、同時にギリシャへの信認を高め長期金利は25%からドイツと同じ5%程度に低下した。驚くべき低下であった。金利低下はギリシャ経済を活気づけ高い成長が続いたのである。

(2)独仏銀行のモラルハザード

だが独仏銀行はギリシャ政府を完全に信用して国債購入を続けたのだろうか? ギリシャは腐敗した政治家や特権的富裕層・オリガルヒを中心とした政府の支配が続いていることや2004年にはギリシャの財政がマーストリヒト条約の基準を満たしていなかったこと等、大きな投資リスクが存在することを知っていたはずだ。それにもかかわらず投資を続けた理由として最も妥当なものは何か?

独仏銀行のモラルハザードである。つまり彼らは、ギリシャが債務不履行の危機に陥った場合はユーロ圏として支援に動かざるを得ないだろうと考えたのだ。そして債務不履行になった場合、独仏銀行は巨額損失を被り、ユーロ圏全体の金融システム崩壊につながるので、いわゆる「大きすぎるので潰せない」ことになり、自分たちは救済されるだろうとふんだのだ。

(3)大ペテンと真相隠し 銀行の損失は国民負担へすりかえ

そして、現に独仏銀行は大きなペテン、問題のすりかえによって救済されたのである。その推移を見ると、ゴールドマンサックスが深く関与したギリシャの財政赤字のごまかしが暴露されると、ギリシャ国債の価格は大きく下落し金利は急騰した。独仏銀行は巨額損失を被るという瀬戸際に立たされた。

ユーロ圏各国はギリシャ第一次支援に乗り出したが、ここで大きなペテンと真相の隠蔽が行われたのだ。そのメカニズムとは以下の通りだ。

①まず、欧州委員会(EU)、欧州中央銀行(ECB)、国際通貨基金(IMF)の三者からなるトロイカが協調してギリシャ支援を決定。 欧州委員会(EU)、IMFがギリシャ政府に融資をする。同時にECBがギ リシャ国債購入に出動する。

②融資によって、ギリシャ政府は独仏銀行保有のギリシャ国債の償還を行う。またECBによる購入は独仏銀行への直接的支払いになる。

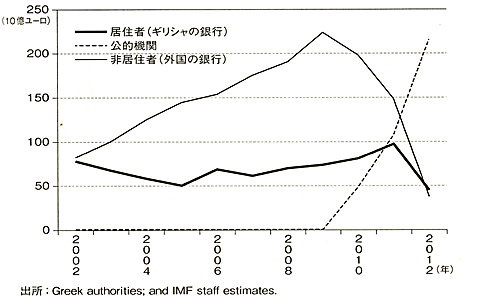

これが独仏銀行の売り抜けだ。これで彼らの保有する不良債権であるギリシャ国債は激減し、反対にECBを中心にトロイカ保有のギリシャ国債は激増した。同時にギリシャ政府の債務も膨らんだ。この推移は下図によって明らかである。

「公的機関」はECBを中心とした各国中央銀行等である。「非居住者」が独仏銀行である。「公的機関」の保有が急増するにつれ、独仏銀行の保有は激減している。独仏銀行は売り抜けに成功し救済された。2011年に銀行等に対する50%の債権カットがなされたが、大半はすでに売り抜けていたので彼らの損失は小さかった。

ギリシャ国債の保有者の変化

出典:竹森俊平「逆流するグローバリズム」p102

つまり独仏銀行は暴落しつつあったギリシャ国債を公的機関(トロイカ)の保有に移しかえユーロ圏各国の国民負担にすりかえたのだ。

(4)銀行の経営責任を隠蔽

通常であれば、債務不履行の不良債権を抱えたのは銀行が投資判断を誤ったからであり、それは銀行の自己責任(経営責任)である。ところが、この銀行の自己責任が国家間の債権・債務関係に移し替えられてしまった。そして銀行の自己責任は隠蔽された。同時に、公的資金によって銀行が救済されたという事実から国民の目をそらさせ、問題が「ギリシャ国民と特にドイツ国民との対立」にすりかえられた。「借りた金は返せ、ギリシャ人はなまけものだ。緊縮策でもっと絞り上げろ」の大合唱になった。この大ペテンは大成功した。銀行経営者はほくそえんだ。独仏の政治指導者、銀行経営者の責任はきわめて重い。

(当時のフランス首相サルコジはギリシャを支援(つまりフランス銀行を救済)しなければEUを脱退すると脅したという)

こうして独仏国民は目くらましをくらって、ペテンにかけられたので公的資金投入に対する責任追及の声は、殆ど出ないままだった。ギリシャにおいては特権層の腐敗堕落はEU加盟、ユーロ圏加盟の以前から、また独仏銀行の資本流入が続いている時も存在していた。だがそれは独仏銀行にとって儲けさえすればどうでもいいことだった。彼らはギリシャ特権層と一体で引き起こした危機から逃れ、ともかくも損失を回避した。それが資本の論理だ。一方でギリシャ特権層の腐敗に対してはトロイカの緊縮策は甘い対応に終始しているのだ。

振り返って、日本では不良債権問題が長期化し失われた10年、15年となったが、その中では銀行への公的資金投入と銀行の経営責任追及が大きな論点となった。日本での経営責任追及は日本的無責任体制のもとで不十分なものに終わってしまったが、しかしともかくも日本国内では長期にわたって経営責任追及は国民の議論にのぼったのである。これに対し、今回のユーロ危機のなかでは銀行の経営責任追及の声が殆ど聞こえなかった。これは驚くべきことである。

第2のペテンは

ペテンの第2は直近のイタリアの銀行の不良債権問題、ドイツ銀行をめぐるものである。現在最も問題になっているのは、イタリア銀行で第3 位のMPSである。イタリア政府は公的資金投入を検討中だが、EU ルールは本年から公的支援に先立ちベイルイン(当該銀行の株主や債券保有者に損失を課する措置)を求めている。しかしイタリアでは銀行債券保有を税制優遇して来たため個人投資家の保有が多い。ベイルイン実施では多くの個人投資家が損失を被る(昨秋の地方銀行救済では個人投資家に損失を課したため年金暮らしの老人が自殺し大問題となった)。これが政治的ネックとなっている。

それはともかく、ギリシャ危機での独仏銀行救済の二の舞を防止するためベイルイン自体は必要だ。イタリア銀行の甘い審査、低い収益性の責任をとらせ国民負担を減らすためだ。だが、ベイルインを導入するなら第一次ギリシャ支援の際の独仏銀行の経営責任を改めて追及すべきである。この時の独仏銀行の責任を不問に付したまま、その後の対応でベイルイン実施となれば、国民を二重にだますことになる。そもそも第一次ギリシャ支援の際ベイルインを認めていればギリシャ危機は緩和され(実はこの時IMFはベイルインが必要不可欠と主張していたのだ)、イタリア、スペイン等への危機の波及はあれほどのものとはならなかったし、その後の長期低迷は防げたであろうからだ。

さらにドイツにおいてもドイツ銀行の信用不安が問題になり公的資金投入の必要性が報道されている。イタリア銀行の不安、保有するイタリア国債暴落が連鎖する懸念がある。だが、仮にドイツ銀行をベイルインで救済となれば、なぜギリシャ危機ではベイルインで国民負担を軽減しなかったのか説明責任が問われるべきだ。

緊縮策にこだわるドイツ

以上のように最初にペテンが成功してしまい、国民と国民の対立に問題が転化すると、次のペテンも見えなくなる。腐敗した政治家や特権的富裕層と一般国民をひとしなみにして、相手国国民への非難の大合唱となり、緊縮策が唯一の方策のように見なされる。というのは、緊縮策は債権国の一般国民の大多数から支持されるからだ。緊縮策は「借金が大きいなら支出を大幅にカットして返済せよ」というもので単純でわかりやすい。これは後述するように合成の誤謬でしかないのだが、債権国支配層はそれを煽って自らの利害を守る。それが功を奏して、その後イタリア、スペインなどへ危機が波及した時も、対応は緊縮策一辺倒となってしまった。

だが、緊縮一辺倒は全くの誤りである。ただし、それは単純な国民対国民の対立という図式によるだけではなく、ドイツ特有のオルド自由主義という経済思想にもとづくものだ。それについて触れなくてはならないが、その前にいわゆる「ドイツの強さ=好調なドイツ経済」と欧州中央銀行(ECB)の国債購入へのドイツの頑強な反対について見ておこう。なぜなら双方ともオルド自由主義からもたらされているからだ

(1)一見好調なドイツ経済と貯蓄超過

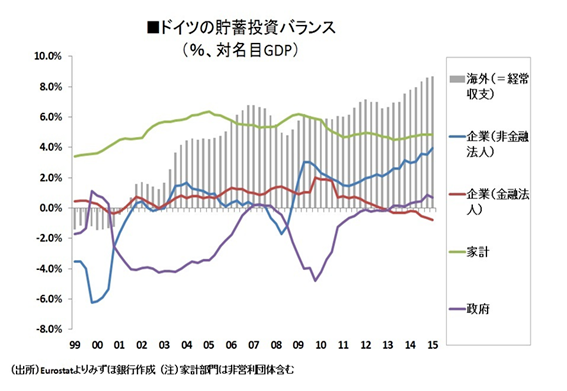

まず、ドイツの緊縮策の押しつけを可能にしているのは好調なドイツ経済である。それがユーロ圏では模範のようにみなされてきたからだ。リーマンショック後の実質経済成長は2013年、2012年こそ0%台半ばに落ち込んだが、ほぼ順調といえよう。失業率も過去最低水準を記録している。しかし、ドイツは消費不足、投資不足だ。財政は黒字に転換している。貯蓄投資バランスを見ると下図に見るとおりだ。家計はもちろん企業も貯蓄超過、政府も貯蓄超過に転換した。国内全体が貯蓄超過だ。だから当然内需は低迷する。カバーするのは経常収支の黒字になる。ドイツ経済を主に引っ張って来たのは外需である。賃上げは不十分で単位労働コストは低下している。これには対外直接投資と東欧諸国からの安い労働力というドイツ労働者への脅しが効いている。また非正規雇用の増加も消費を抑制している。これらの動向には労働市場、社会保障制度に関するシュレーダー、ハルツ改革の影響も大きい。これによって賃金抑制、社会保障制度の民営化も進み、所得・資産格差が拡大した。一方国内設備投資も慎重であり、したがって輸出が伸びても国内需要に波及しない。このように外需の寄与度が高く名目上の企業利益が伸びるだけのドイツ経済は、国内の一般国民にもユーロ圏諸国の成長にも貢献するところは少ない。

(2)ユーロは割安に、ドイツが有利に

貿易黒字拡大について見れば、共通通貨ユーロが最大の推進力となった。ドイツよりも競争力が弱い国が加盟したことによって、ユーロはドイツにとって割安になり、従って他国の弱さがドイツの対外競争力を高めていったのである。つまり、ドイツは弱い国からの恩恵を享受しておりながら、もっぱら自国の競争力を誇示するばかりなのだ。

もう一点、ユーロ危機によりドイツへ資本が還流し金利が低下、それがドイツの弱い内需を下支えした。これも南欧の金融危機と低迷を尻目にドイツ経済を安定化させた大きな要因となった。

従って、いまや「好調なドイツ経済」は決して望ましい模範ではない。加えて緊縮策を押し付けるドイツに対する反感は日増しに増大しているのである。

だがドイツ支配層にとっては、このようなドイツの現状は基本的には望ましいとされている(国内設備がもう少し伸びれば満点ということになろう)。

また一般国民の多数もそのような意識にある。なによりも財政収支が均衡し黒字に転換できたことが高く評価されるからであり、貿易黒字も無条件に良しとされるからである。

(3)ECBの国債購入に繰り返し反対

◆非救済条項に固執

次にECBの国債購入に対するドイツの反対を見てみよう

米国や日本は自国の通貨を持っており、中央銀行による国債、証券の大量購入はその価格暴落、金利上昇を抑え金融危機を抑制する最大の武器である。ところが、ユーロ圏は加盟国間の財政支援を原則として禁止している(非救済条項)。このため、当初ECBは金融危機に陥った国の国債購入を迅速に行えなかった。非救済条項の目的は各国が他国からの安易な財政支援を防止することにある。従ってECBはユーロ圏の国債を「直接的」に購入することを禁止されていたが、流通市場での購入は「直接的」ではないとして、前述のギリシャ国債購入に乗り出したのである。これに対しドイツは原則に固執して購入に反対した。このためECBの出動は遅れることとなった。そして、その後ギリシャから南欧諸国に危機が波及した時でも、ドイツは各国国債の購入に反対を表明し続けたのである。

◆ドラギマジックにも反対

2011年、12年と南欧諸国は連続して金融パニックに襲われた。これに対してECBの新総裁ドラギは11年12月以降2度にわたる長期資金供給オペにより合計1兆ユーロもの資金を銀行に供給した。これによって市場は沈静化し「ドラギ・マジック」といわれた。同時にドラギは2012年7月には「ユーロ圏の一体性を守るためには何でもする」と発言、更に9月には危機国の短期国債無制限購入(OMT)をドイツ連銀の反対を押し切り決定した。ドイツ国内ではOMTを非救済条項違反として連邦憲法裁判所への提訴騒ぎが起こった。ドイツ政府はOMT決定を黙認せざるを得なかったのだが。

そもそも管理通貨制度のもとでは、中央銀行は極端にいえば無限の現金供給が可能だ。それによって金融危機時に中央銀行が国債を購入し、安定をはかるのは当然である。市場は、ドラギ発言を「最後の貸し手」の役割を果たすECBの決意表明と理解した。その結果、金利は低下し危機は緩和されたのである。それが明白であるにもかかわらずドイツは反対姿勢を貫いた。

その後市場は小康状態となったが、低迷は続き2014年にマイナス金利を導入、2015年1月には量的緩和の導入となった。これに対してもドイツやオランダが反対した。2月以降はギリシャのデフォルト、支援延長をめぐり緊迫化したが8月に第3次支援策が決定した。これは860 億ユーロの融資を柱とするものだったが、ドイツの反対で元本の削減(減免)はなされなかった。減免すれば財政支援になるからである。

このように、ドイツは一貫して非救済条項を振りかざして反対姿勢を崩さず、危機への対応はその都度遅れることとなった。

オルド自由主義とは?

以上のドイツの頑強な反対と緊縮策を支えているのは何であろうか?

オルド自由主義である。オルド自由主義を簡略に説明すると、それはいわゆる新自由主義ではなく政府の役割を重視する。だが、その役割とは経済の秩序(オルド)を重視し、企業と政府自身の行動を統治する法的枠組みを作ることである。この法的枠組みは「経済憲法」として確立され、そのもとで「ルールを守る」ことが最重要になる。政府や議会は利害にとらわれ恣意的財政支出を行う存在であり秩序を守れないとされる。従って政府の恣意的市場介入は許されず、独立した中央銀行がインフレを抑止して、その中で新自由主義にも似た自由な競争が展開される。単純化すると「経済の秩序」を守るのは独立した中央銀行とルールの遵守という二本柱になる。

このようなオルド自由主義からすれば、金融政策による市場介入で財政支援につなげることは許されない。財政赤字に対しては緊縮策で乗り切ることが当然である。従ってドイツは非救済事項という「ルール」を守らせ、国債購入への抵抗でECBの手足を縛り、債務減免にも頑固な反対を繰り返すのである。

(1)オルド自由主義の誤りと限界――ケインズ以前の経済学

◆合成の誤謬――貯蓄は誰かの支出によって可能になる

緊縮策を支えるものとして、ドイツには「まずは貯蓄、買物はその後」という倹約のすすめがある(マーク・ブライス著「緊縮策という病」)。だが、これは一個人のレベルで通用するものでしかない。これを経済全体に適用すれば重大な誤りとなる。ケインズの言う貯蓄のパラドックス、合成の誤謬だ。この倹約のすすめでは、貯蓄した後も所得が低下しないことが暗黙の前提になっている。

だが、皆が一斉に貯蓄したらどうなるか? 貯蓄によって支出が減少し需要が減少するから生産が落ち所得が減って、予定した貯蓄はできなくなるのだ。それでも落ちた所得からなお貯蓄を続ければ悪循環に陥り不況が一層深刻化する。緊縮策はこの悪循環を引き起こすものであり、不況のさなかに導入すれば歳出削減でGDPは低下、税収は更に低下するという悲惨な結果にしかならない。現にギリシャはかってのGDPから30%の下落となり(これは大恐慌だ)、スペイン等の失業率はいまだに20%、ドイツを含めてもユーロ圏の一人当たりGDPは2007年から2015年の平均で1.8%のマイナス成長になっている。

◆皆がドイツになったら?――世界経済は不安定化

それでは外需に突破口を見出すのはどうか? それは世界経済の不安定化を招くだけだ。前述の貯蓄・投資バランスでみたように貯蓄超過であれば、それを他の経済主体が支出増加によって埋め合わせて需給均衡をはからなくてはならない。ある国が貿易黒字になれば他国が赤字になる。全ての国が黒字になることは出来ない。全てのユーロ圏諸国が皆ドイツの様に貯蓄超過になれば、全ユーロ圏の需給均衡成立にはユーロ圏以外への輸出攻勢で巨大な世界シェアを奪うしかない。世界経済の安定的成長にとっては重大な脅威となるだろう。

(なおオルド自由主義の厳格なインフレ抑制には、1923年のハイパーインフレが1931年のヒトラー政権の誕生につながったという「神話」が影響しているようだ。だがそれは全くの誤りである。政権奪取はそれ以前の厳しいデフレ政策で大量の失業者と政治危機が生まれたことで可能になったのだ。ハイパーインフレはとっくに収束し、その後物価(卸売物価)は1929年から31年のわずか2年間で実に20%下落した)

オルド自由主義はこの単純な理屈を理解しない。その理由はフィナンシャルタイムズによれば概要次のようになる。

「ドイツの経済学者とエコノミストの大多数は、ケインズを読んだことがない者か、ケインズを理解していない者か、どちらかだ」。つまりドイツの経済学はケインズ以前ということか。そのようにも思えるのだ。オルド自由主義にもとづくドイツ支配層とその経済学はEUの制度設計をリードし、それをふまえてユーロが導入されたが、奇妙なことにユーロの仕組みはかっての金本位制に似通っているからだ。これはしばしば指摘されていることでもある。

(2)金本位制に似たユーロは恐慌を起こす

金本位制は金を共通通貨とする固定相場制である。また政府の政策としての市場介入は基本的にはない。そして固定相場は恐慌を通じた景気循環によって維持された。その場合経常赤字国は金準備の減少から金利引き締めへ、そして恐慌による失業者激増、賃金、物価の下落となって固定相場が維持されたのである。従って対外不均衡の是正は経常赤字国の負担によってなされ、黒字国の負担はない。そして物価は景気循環を通して安定的に推移する。

同様にユーロ圏の赤字国は為替切り下げが出来ないため、緊縮策による不況、賃金切り下げ等労働諸条件の切り下げという負担を強制されている。ECBによる金融緩和に対しては非救済条項を盾にしたドイツによる反対が入るし、財政出動は制約され、金利は赤字国が直接操作できない。これらは金本位制の制約と同じである。

こう見てくるとユーロは古典的金本位制のように見えてくる。そして、この古典的金本位制を守ろうとすれば必然的に恐慌が避けられない。現に南欧は恐慌に陥った。そこから脱出しようとするOMT以降の現実的政策がECBによる国債購入だ。そしてドイツも現実に押されてそれを黙認せざるを得なくなっている。結局ケインズ理論によって政府・中央銀行が市場介入し、金融・財政政策を発動せざるを得ないのだ。それなくしては資本主義の維持は不可能なのだ。現代においては金本位制下の不況時の様な耐乏生活を強いることは出来ない。従って非救済条項を廃棄しECBの「最後の貸し手機能」を認め、各国への財政移転システムの構築が不可欠となっているのである。

今後のEUの対応は

(1)非救済条項を撤廃、財政移転システムの構築を

以上から、今後の基本的な方向として非救済条項の撤廃と財政移転システムの構築が不可欠であることは明瞭である。それにより北の債権国と南の債務国の分断を埋めなくてはならない。そのためにはユーロ共同債をはじめとした具体的な南北の所得再分配制度・財政移転システムを検討し導入しなくてはならない。

次に(これがイギリスの離脱を引き起こした問題でもあるが)、EU加盟各国の法律より強い権限をもつ超国家組織EUと各国の主権・国民との間で対立が深まっている。選挙を経ない官僚で組織されたEUへの反感である。これは所得格差が拡大する中でのエリート主義への反感でもある。これはEUの民主主義の進化をめぐる大きな課題であり、この対応如何が、EUが新たな発展段階に進めるのか或いはEU離脱ドミノから解体に向かうのかの試金石となるだろう。

(2)財政規律ルールの柔軟な運用と財政出動を

当面の対応としては財政赤字の対GDP比3%ルールの一律的適用をやめ、柔軟な運用にむけた早急な検討・実施が必要である。非救済事項撤廃に関しては、まずは金融危機時のECBによる国債等のオペレーション実施を明確に認めるべきである。同時にギリシャ債務の大幅減免が不可欠である。これらの対応なくしては反ユーロ、反EC勢力の一層の拡大が必至となる。

加えてドイツの内需拡大が求められる。積極的な賃金引上げはもちろん、シュレーダー、ハルツ改革の悪影響を払拭し、財政支出を拡張すべきである。

直近では、ECBの金融緩和は限界に近づいている。短期的金融危機に対しては有効性を発揮したが、実体経済は上昇していない。いまや財政出動が不可欠になった。ドイツはもちろんだがEU全体の財政拡張が必要になっている。これに関連してEU官民投資計画の倍増が発表されたものの緊縮策のもとでは挫折するしかない。投資の基金は6300億ユーロに倍増されるが、資金を集めるだけでなくEU自らが体制整備を行い実際に財政出動しなければ効果はない。的確な財政出動は金融緩和圧力を是正し、銀行による大規模資金移動の抑制にもつながるだろう。

(3)難民問題でドイツは緊縮策のつけを払う

最後に難民問題だが、根本的な解決は欧米とロシアが中近東から一切手を引くことだ(EUでは特にフランス)。そのうえで、緊縮策の押しつけが対応を困難にしていることを指摘しなければならない。緊縮策はドイツ以外のユーロ圏諸国を疲弊させ、それが難民受け入れの割り振りを困難にしている。必然的に「好調ドイツ」が多くの負担を負うことになった。ドイツによる多数の難民受け入れは高く評価すべきだが、一方では誤った緊縮策のつけを負うことになったのだ。それに伴って反難民・反移民の勢力が伸長し、人の自由移動の原則を脅かすことになってしまった。

結局のところ、オルド自由主義に侵されたドイツの石頭をすげかえなければEUの未来はない。

かしわぎ・つとむ

1970年早稲田大学卒。労働組合の産別本部にて経済・産業分析にたずさわる。現在は経済アナリスト。

特集・資本主義のゆくえ

- 長い消滅の入口に立つのか資本主義水野 和夫さんに聞く

- 興隆するアジアー蘇生する資本主義筑波大学大学院名誉教授/進藤 榮一

- 日本経済を長期停滞からどう脱出させるか暮らしと経済研究室/山家 悠紀夫

- 頑迷ドイツが生死を握るEUの不幸経済アナリスト/柏木 勉

- BREXIT―グローバリズムの終焉神奈川大学教授/丸山 茂

- 「働き方改革」にちらつく行政の姿勢転換和光大学教授・ジャーナリスト/竹信 三恵子

- 明仁天皇自身による象徴天皇制の再編強化筑波大学名誉教授・本誌代表編集委員/千本 秀樹

- 「高齢者の人権宣言」運動の提案大阪市立大学創造都市研究科教員/水野 博達

- 若者が生抜くー労働関連法教育の役割(下)NPOあったかサポート常務理事/笹尾 達朗

- [連載]君は日本を知っているか⑧神奈川大学名誉教授/橘川 俊忠