論壇

「大胆な金融政策」からの脱却に向けて

アベノミクスの目的・手段・理論・倫理

埼玉大学准教授 結城 剛志

1.アベノミクスの目的と手段

2012年末の安倍政権の発足以来、大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を三本の矢とする経済政策が実施されている。なかでも、異彩を放つのは大胆な金融政策である。日銀による国債等の購買を通じた市場への貨幣の大量供給という金融政策自体は白川日銀総裁時代にも行われていた。違いは目標設定にある。「失われた20年」といわれる長期デフレ不況の原因を物価の水準に求め、物価が上昇しないのは市場で流通している貨幣の量が少ないためだという分析のもとに、物価上昇を目的として市場に流通する貨幣の量を増やそうとする政策である。これは金融政策の位置づけを本質的に変更するものである。従来の金融政策では「日本銀行は、金融市場での金利の調整を通じて景気や物価の安定をはかる金融政策をおこなっている。・・・・・・この政策によって、金融機関どうしが資金を融通し合うコール市場の金利(無担保コールレート)を誘導する」(宮本憲一・他『高校政治・経済』実教出版、2007年、118頁)というのがまさしく教科書的な説明であった。しかしながら、安倍政権発足後には以下のように金融政策の目的と手段が変更された。

日本銀行は、消費者物価の前年比上昇率2%の「物価安定の目標」を、2年程度の期間を念頭に置いて、できるだけ早期に実現する。このため、マネタリーベースおよび長期国債・ETFの保有額を2年間で2倍に拡大し、長期国債買入れの平均残存期間を2倍以上に延長するなど、量・質ともに次元の違う金融緩和を行う。

量的な金融緩和を推進する観点から、金融市場調節の操作目標を、無担保コールレート(オーバーナイト物)からマネタリーベースに変更し、金融市場調節方針を以下のとおりとする。

マネタリーベースが、年間約60~70兆円に相当するペースで増加するよう金融市場調節を行う。(日本銀行「『量的・質的金融緩和』の導入について」2013年4月4日、1頁)

新たな金融政策手法を用いてデフレを解消するという強い意思表示である。従来のような「景気や物価の安定をはかる金融政策」にとって最も大事なことは日本銀行券の価値を守ることにあったが、「量・質ともに次元の違う金融緩和」では日銀が積極的に保有資産でリスクをとりつつ、日本銀行券の価値を自ら低落させていこうというものである。もちろん、上述の政策転換が速やかに行われたわけではないし、「物価の安定」という目標自体を放棄するということでもない。

「デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について(共同声明)」(内閣府・財務省・日本銀行、2013年1月22日)の2項では「日本銀行は、物価の安定を図ることを通じて国民経済の健全な発展に資することを理念として金融政策を運営するとともに、金融システムの安定確保を図る責務を負っている」と同時に「物価安定の目標を消費者物価の前年比上昇率で2%とする」ことが謳われている。これは日銀が「今後、日本経済の競争力と成長力の強化に向けた幅広い主体の取組の進展に伴い持続可能な物価の安定と整合的な物価上昇率が高まっていくと認識」していることによるものであるにもかかわらず、日銀自身が「物価の安定」のための消費者物価上昇策を行うとも読め、いささか矛盾している。少なくとも、物価上昇の主体に日銀が組み入れられている点で「物価の安定」は相当に解釈替えされているといえよう。

なぜこのような極端な政策転換が可能になったのか。安倍政権は、2012年12月16日の衆議院総選挙で信任を得たことを楯にとり「大胆な金融政策」に同意しなかった白川総裁に辞任を促すことに成功した。以来、政府は日銀と協調しながら一貫した金融緩和政策を実施することが可能になったのである。つまり、日銀に量的緩和政策の空手形を渡すことになった直接的な原因は2012年の総選挙において野党が経済政策の対抗策を提示できなかったことにある。しかも、国民は紛れもなくアベノミクスを選択した体を取らされることになったのである。後述するように、民主党の政権運営の失敗は日本の将来に致命的な禍根を残すものとなったといえよう。

では、アベノミクスの目的はどこにあるのだろうか。首相官邸サイトに掲載されている広報誌『やわらか成長戦略。~アベノミクスをもっと身近に~』(内閣官房、2015年、3頁)には、アベノミクス「3本の矢」の目的が以下のように規定されている。

「どれだけ真面目に働いても暮らしがよくならない」という日本経済の課題を克服するため、安倍政権は、「デフレからの脱却」と「富の拡大」を目指しています。

これらを実現する経済政策が、アベノミクス「3本の矢」です。

この広報誌を手に取ったときに、まず最初に驚かされるのは、日本経済の課題は「どれだけ真面目に働いても暮らしがよくならない」ことにある、と述べられていることである。もし本当にこのことが真の目的であるのなら、真面目に働いたら暮らしがよくなるような経済政策が志向されるべきである。アベノミクスははじめから転倒している。この一文が正しければ、アベノミクスの目的は、本来、暮らしをよくすることにあり、「デフレからの脱却」と「富の拡大」はそのための手段であるはずだ。しかし、実際には両手段が自己目的的に追求されている。その意味で「アベノミクスの目標は『デフレからの脱却』です」という解釈はあながち間違いとはいえない(日本経済新聞朝刊2013年4月10日付、以下「日経」と略記する)。

また、安倍政権の動向を一体的に捉え、その真意は憲法改正にあり、アベノミクスは国民に撒かれた一時的な餌である、という分析は説得的である(飛矢﨑雅也[2014]「憲法改正は安倍の見果てぬ夢:アベノミクスで騙し戦後レジームからの脱却策す」『現代の理論』〔デジタル版〕第3号)。そう考えれば、安倍政権はアベノミクスの最終的な成否に固執せず、自暴自棄ともいえる拡張的な金融政策に邁進し、財政再建を遅滞させている理由も理解できる。とはいえ、小論をもって戦後レジームなるものを論じるには手に余る。さしあたり、小論では、アベノミクスの目的と手段を額面通りに受け取り、それでもなお不適切な政策であることを示そう。

2.金融緩和政策の理論的根拠

金融政策によって物価をコントロールできるという発想の背景には貨幣数量説と呼ばれる考え方がある。簡単な数値例によって貨幣数量説の発想を示そう。(i)バナナ1房を買うために100円玉が1枚使われる。この場合、貨幣の流通量は100円で、100円の価値はバナナ1房である。(ii)バナナ1房を買うために、100円玉が2枚使われる。この場合、貨幣の流通量は200円で、100円の価値はバナナ2分の1房である。(i)と(ii)の間に時間的な前後関係があるならば、(i)からみると(ii)ではバナナで量った貨幣価値が半分になり、物価が2倍になっているためインフレである。このように貨幣の量が物価を決めているので貨幣数量説といわれる。もし、政府や日銀が、貨幣の流通量だけが変化するようにコントロールできるのであれば物価も制御できることになるだろう。しかし、この例で注意しなければならないのは、(i)と(ii)は2つの状態を記述しているだけで因果関係を示しているわけではない、ということだ。これを解釈して「貨幣量が増えれば物価が上がる」と読み替えるのは論理的に誤っている。もっとも、ここで示したのは単純な数値例にすぎず、現代の貨幣数量説はもっと精緻化されてきている、という反論も予想できるが、根本的な発想に問題がある。

各紙が紹介しているように、根底には「米国の経済学者、アーヴィング・フィッシャーらが唱えた『貨幣数量説』」があり、そこでは「通貨の供給量と物価上昇率の間には因果関係がある」とされている。「これを数式で表すと、貨幣供給量(M)×貨幣の流通速度(V)=一般的物価水準(P)×経済全体の取引量(T)となります。貨幣の流通速度とは、貨幣が一定の期間中に何回使われたかを示す指標です。貨幣数量説では、Vは人々の慣習などで決まり、短期では一定と見なします。TがMとは独立して決まると仮定すると、PはMに比例して変化します。物価を上げたいなら、通貨供給量を増やせばよいことになります」(日経朝刊2015年4月3日付)、とまったく正しく紹介されている。問題は、貨幣の「供給量と物価上昇率の間には直接の因果関係がないとする実証研究は数多く報告されており、貨幣数量説だけをよりどころにする経済学者はあまりいません」(日経朝刊2013年4月10日付)ということに気づかれているにもかかわらず、現代の金融政策の基礎理論として採用されてしまっているということであり、貨幣数量説以外の説明と組み合わせるならば貨幣数量説そのものまで正しくなるかのように論じられてしまっていることである。

すでに、伊藤誠『資本主義経済の理論』(岩波書店、1989年)、奥山忠信「貨幣数量説における交換方程式の考察」(『埼玉学園大学紀要・経営学部篇』第12号、2012年)、小幡道昭『経済原論:基礎と演習』(東京大学出版会、2009年)によって再三注意され、研究者にとっては人口に膾炙した指摘であるかもしれないが、依然として貨幣数量説にたいする誤解がまかり通っている現実を顧みるならば、あらためて貨幣数量説の問題点を指摘しておくことは無益とはいえないだろう。結論からいえば、貨幣数量説とは根本的に無意味な学説であり、それを解釈して金融政策に応用するという発想を捨てる必要がある。

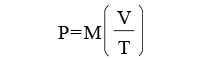

先の記事にあるようにMV=PTがはじめに得られる。これは一定期間内の購買総額と販売総額の一致、または、貨幣の流通総量と取引総額の一致を表す恒等式である。たとえば、ある日付において、100円のバナナ1房を購買するために100円玉が支出された、という事実を示している。この式が無意味であることは自明であるので、経済現象を説明するために因果関係を示す式に変形する。すると以下の式が得られる。

VとTを一定と仮定することができれば、物価Pは貨幣量Mの変化に従属することが分かる。ところが、貨幣数量説を額面通りに受け取り「貨幣流通量が増えれば物価が上昇する」と考えたとしても、貨幣数量を制御する手段がない。なぜなら、Mはマネーストックであるが、日銀がコントロール可能な貨幣量はマネタリーベースであるためである。マネタリーベースを増やせばマネーストックが増えるという因果関係は貨幣数量説の内部で説明できない。金融緩和政策の真の目的が物価上昇に限定されているのであればあえて付言することではないが、「富の拡大」に資するものと理解した場合には、マネタリーベースが増えて物価が上昇したとしても、それにともなって取引量Tが増える(景気がよくなる)ということも説明できないことが問題となろう。そして、恒等式MV≡PTは操作可能な概念ではない、ということは忘れてはならない。

3.金融緩和政策の帰結

貨幣数量説が理論的に誤っているということは多くの経済学者に同意されるはずのことであるが、それにもかかわらず、金融政策の基礎理論として採用されてしまっているということもまた事実である。ここで経済学の無力さを嘆いても仕方がない。「大胆な金融政策」の問題点を指摘し、速やかな撤回を求めよう。

「大胆な金融政策」の最大の問題点は「『量的・質的金融緩和』の導入について」に示される金融緩和の手法にある。「マネタリーベースおよび長期国債・ETFの保有額を2年間で2倍に拡大し、長期国債買入れの平均残存期間を2倍以上に延長」し、その規模は60~70兆円だという。さらに、2014年10月31日には、マネタリーベース増加額を拡大し、かつ、購買する種類と量をも拡大することが決定された(J-REIT等の追加)(日本銀行「量的・質的金融緩和の拡大」2014年10月31日)。

ETFとJ-REIT(いずれも投資信託の種類を指す──結城)、商業手形、社債の購買と、国債の購買とでは問題の性質が異なる。投資信託等、つまりリスク性債券の購買は、日銀の信用リスクを直接に高める手段であり、国債の購買は──国の財政規律を弛緩させることを通じて間接的にではあるが──やはり信用リスクを高める。バランスシートの肥大化にともない、日銀の保有資産の信用リスクが高まることで日銀への信頼が揺らぎ、日本銀行券が減価する、ということは、政策の趣旨とは異なるとはいえ、大いにありうる。黒田総裁のオフレコ発言は問題の本質を突いている。

(2020年度の基礎的財政収支黒字化に)もっと本腰を入れてやらないといけない。リスキーな状況になってきている。(日経朝刊2015年4月15日付)

消費者物価の上昇率2%を達成するというゴールのみを見ればよいのではない。その経路は極めて重要である。かりに財政破綻懸念が生じ、国債価格が暴落するようなことがあれば、物価上昇率は2%では済まない。しかも黒田総裁が懸念するように、基礎的財政収支が赤字のもとで債務残高は増加し続けているのだからいつかは破綻するのである。2014年度末の公債残高を約780兆円と見積もった財務省の試算では、これは一般会計税収の約16年分に相当し、対GDP比では231.9%とOECD諸国の中でも飛び抜けている(財務省「わが国税制・財政の現状全般に関する資料」)。もっともこれは普通国債残高の比率である。その他の国の債務を総括すると1053.4兆円(平成26年度実績)となる。したがって、フィッチ、ムーディーズ、S&Pによる日本国債の格下げに対する、「マクロ的に見れば、日本は世界最大の貯蓄超過国」であり「その結果、国債はほとんど国内で極めて低金利で安定的に消化されている」(財務省「外国格付け会社宛意見書要旨」)という財務省の反論は的を外している。信用リスクの高い国債への海外投資家の需要がない、というのが実態だろう。事実、ドイツ国債はマイナス金利でも売れているし、米国債も堅調である。国債信用力の指標であるCDS(クレジット・デフォルト・スワップ)の保証料率は2014年度末で米独の2倍程度にまで上がっている(朝日新聞朝刊2014年11月28日付)。

それに、金融業者は日銀が買い上げてくれることを見越して国債を買い入れている可能性もある。そうであるならば、市場は国債の健全性を評価する機能を失っている。国債は国内で消化されているから安全なのではない。むしろ、国内居住者しか買わない商品になっているのである。QUICK調査では、機関投資家の54%が2015年度の日本国債の運用を減らすと答えている(日経朝刊2015年3月31日付)。日本国債による資産運用には、低金利だけでなく、資産内容の劣化というリスクもつきまとう(日経電子版2014年12月2日付)。

そればかりではない。日銀は国債等の金融商品を購買する場合、金融業者が取得した価格以上の値段で買う。たとえ買い手が日銀であっても、売り手が損をする値段で売ってくれる投資信託などあろうはずがない。仕入値以下の値段では売ってくれない、というのが商品売買の原則である。ということは、金融緩和によって物価が上がるか否かにかかわらず、それ自身によって金融機関は利益を得るのである。要するに、「大胆な金融政策」は金融業者への利益供与で始まる、ということだ。政策決定者の恣意的な判断で特定の利益集団に便宜を図る、というアベノミクスの本質を直截に表している。そもそも、日本銀行券という国民通貨の価値を積極的に下げ、国民の保有する円建ての資産を減価させるということが倫理的に許されるのであろうか。

2012年3月決算にみる3メガバンク(三菱東京UFJ、三井住友、みずほ)の国債売買差益は巨額である(山田博文[2013]『国債がわかる本:政府保証の金融ビジネスと債務危機』大月書店、49–50頁)。その後も国債を含む証券売買の利益が増加していると考えるのが自然であろう。実際、大手銀行5グループの2014年4~12月期決算では「連結純利益は総額で前年同期比5%増の2兆4501億円」、うち「国債や外国債券など債券売買益が約3700億円と8割増」という快調ぶりである(日経電子版2015年2月4日付)。

3メガ銀の時価総額を足し上げると19兆円強だ。12年9月末からの増加額は7.5兆円だが、そのうちの8割を同期間の株式含み益の増加で説明できてしまう。(日経電子版2015年2月3日付)

まさしくアベノミクス相場の利益である。このような利益が労働者大衆にも同じように供与されているだろうか。非伝統的な金融政策はまさしく非中立的な金融政策であるといえよう。

アベノミクスの開始から2年半、消費者物価上昇率2%を達成しないうちに日経平均株価とJ-REITの時価総額で2倍の上昇を達成した。これは明らかなバブルである。経済成長率がほとんど変化していないなかで、資産価格だけが2倍に跳ね上がっているというのは明らかに事業活動の実態から乖離している。

資産バブルの現実に目をつぶりたいという気持ちは分かるが、金融資産価格の動向を除外したインフレ目標には大いに疑問がある。資産価格の上昇をたんに景気回復としか捉えないのであれば、日銀は景気過熱の判定を放棄しているとしかいえないのではないか。日銀は、まずもって資産バブルを警戒すべきなのに、金融政策目標を「消費者物価の前年比上昇率2%」としているのは適当とはいえない。しかも、バブルの受益者は一部に限られるのに、バブル崩壊時の損失は社会的に負担されることになるのである。

振り返ろう。アベノミクスの目的は、「どれだけ真面目に働いても暮らしがよくならない」ので、真面目に働けば暮らしがよくなるようにすることであった。しかし、実際はそうではない。真面目に働くとはどういうことなのか、政府の見解では投資活動に勤しむということなのかもしれないが、筆者の見識ではそれは違う。文字通り、労働することで所得を得るということである。「大胆な金融政策」の帰結は労働所得を増加することでも、働きやすい社会を創ることでもない。資産所得者に富を落とすことである。トリクルダウン──貨幣数量説よりもいっそう心許ない学説──を信じるとしても、資産所得者には確実な富を供与する一方で、労働所得者には波及効果があるかもしれないし、ないかもしれない──あっても雀の涙程度──という非対称性を甘受するわけにはいかない。そればかりか、最近10余年の労働法制の規制緩和──あるいは、過去の改悪を是正しないこと──が追い打ちをかけている。真面目に働くことがばかばかしくなる。これがアベノミクスの帰結である。

さて、紙幅も尽きてきた。最後に政治と民意についてかいつまんで論じよう。

上に取り上げた問題群は議会ではほとんど議論されていないし、メディアでも認識されていないようである。世論調査は安倍政権にたいする国民の困惑を伝えている。

2015年4月の統一地方選挙とそれに先駆けて行われたアンケートではアベノミクスへの評価が総じて低い(日経朝刊2015年3月23日、同紙4月6日)。春闘でのご祝儀的な賃上げが見込まれるにもかかわらず、自分の賃金は「継続して上がらない」と答えた人が72%にも上っている(日経朝刊2015年3月16日付)。別のアンケートでは「安倍政権に優先的に処理してほしい政策課題」は「年金など社会保障」が最多で「景気対策」がそれに続く。憲法改正は11番目(最下位)の14%にすぎない(日経朝刊、2015年4月20日付)。そんななか、自民党は、議席を減らしつつも4割の得票率で改選総定数の過半数を獲得しているのである。安倍政権にとくに期待はしていないが、それでも何かやってほしい、という捻れた思いである。背景には、アベノミクスには対案がない、何もやらないよりは何かやった方がまし、という思い込みがあるのではないだろうか。しかし、アベノミクスはやればやるだけ負の遺産の相続問題を深刻化させる。何もしない方がずっとましである。

最大野党たる民主党の選挙公約要旨(2014年衆院総選挙)は対案なき野党のジレンマを体現しているかのようである。

「過度な異次元緩和」よりも「国民生活に十分留意した柔軟な金融政策」を日本銀行に求める。(朝日新聞朝刊2014年12月1日付)

この一文は難解かつ不明瞭である。海江田代表の「穏やかな金融緩和だ」という発言にたいする、「かつての民主党政権でも、日銀に金融緩和を求めてきた経緯もあり、正面から大規模緩和を否定しにくい事情がある」というコメントは的確である(朝日新聞朝刊2014年12月6日付)。ここで争われているのは金融緩和そのものではなくその程度にすぎない。民主党は過去の包括緩和政策を総括できていないがゆえに、アベノミクスを争点にと呼びかけられた2回の衆院選に向き合うことができなかった。「最小不幸社会」「生活起点。」「地域起点。」等々の民主党の政策理念に照らし、「過度な異次元緩和」はむろんのこと、市場介入の規模を若干縮小するという程度の意味にしか読み取れない「柔軟な金融政策」が適切な実現手段となっているのか再検討する必要がある。対案とは必ずしも何か別のことをしなければならないわけではない。何もしないことを選択する、というのも立派な対案である。かりに金融政策を争点として「国民生活に十分留意」するのであれば、「大胆な金融政策」の中止、政府と日銀の共同声明の破棄、これが第一歩である。

ゆうき・つよし

1977年生まれ。埼玉大学大学院人文社会科学研究科准教授。博士(経済学)。著書に、『労働証券論の歴史的位相:貨幣と市場をめぐるヴィジョン』(日本評論社、2013年、経済理論学会奨励賞)。

論壇

- 「大胆な金融政策」からの脱却に向けて 埼玉大学准教授/結城 剛志

- 日本の戦後公教育のゆらぎと確立 前こども教育宝仙大学学長/池田 祥子

- 「平和のための犠牲」という虚妄 筑波大学非常勤講師/今井 勇

- <橋下劇場>と若者/新自由主義 「橋下現象研究会」所属/水野 博達

- 戦後労働法制の解体・破壊を許すな 東京統一管理職ユニオン執行委員長/大野 隆