特集●総選挙 戦い済んで

福祉への重点投入に直結する出口戦略を

国民負担が増えるとの無用な不安を払拭して

経済アナリスト 柏木 勉

リーマンショック以降の大規模量的緩和は大きな転機を迎え、FRB(米国連邦準備制度理事会)は出口にはいっている。またECB(欧州中央銀行)も出口に向かって模索を開始している。ECBも諸々の問題を抱えながらも来年1月以降に資産購入縮小へ向かうとみられている。一方、日銀は現状維持の姿勢に変化を見せていない。欧米と日本の違いが鮮明になったことから「日本は金融政策の正常化に出遅れている」との論調が目立つようになってきた。

本稿では最初にFRBの動きに触れながら、次いで日銀の出口戦略をめぐる問題と財政政策を含めて今後とるべき政策について述べたい。北朝鮮問題を利用した憲法改悪勢力の暴走を阻止するためには、憲法改悪に反対する勢力が大幅な福祉・社会保障拡充を打ち出して強力にアピールし、国民の幅広い信頼を獲得することが必要不可欠である。それは今回の選挙結果によっても変わらない。そのための政策を以下提示したい。

1. 米FRB「出口戦略」の懸念材料

量的緩和からの出口に際しては、FRBの損失問題と引き締め効果が注目されてきたが、9月にはいりFRBは本年10月からの保有資産縮小を決定した。すでに2013年秋から資産購入額を緩やかに縮小(テーパリング)し、次いで利上げに移行してきた。今回の決定は正常化の最終段階ともいえるが、まだ紆余曲折の恐れは残っている。これまでは資産償還額を再投資して資産残高を維持してきた。政策金利の引き上げはすでに4回、現在は1.00%から1.25%の幅に誘導されている。9月の決定では、償還時の再投資を徐々に減少させてこれまで維持してきた資産残高を減らすとした。FRBの資産規模はリーマンショック直後の9千億ドルから4.5兆ドルにまで膨らんだ。これを縮小させていくわけだが、最初の3か月は国債、住宅担保証券の償還額のうち100億ドルを再投資せず、続いて再投資しない上限額を引き上げていき、2018年10月にこの額を500億ドルで固定する。この結果18年10月までの縮小額は3千億ドル、その後は毎年6千億ドルずつになる。資産縮小と金利引き上げで正常化をはかるわけだが、2重の縮小圧力によって想定外の金利上昇の恐れもあり、資産縮小は緩やかなものにしている。

そこで問題になるのが、縮小の着地点だが、量的緩和の開始時点までの縮小はない。そこまで縮小させたら米国経済はもとより全世界に大打撃を与える。9月の決定は市場との対話で周知されていたので大きなショックは生じなかった。バーナンキショックのような事態は避けられたし、株価下落、金利上昇の加速も生じていない。

縮小規模は正常化終了時点との相互関係にあるが1兆ドルから2兆ドル程度、資産残高は3.5兆ドルから2.5兆ドル程度で終了させるとの見込みである。その要因としては、米国GDPの安定成長による市場の現金需要の拡大、銀行の準備保有の需要増がある。しかし資産縮小はとにかく引き締めであり金利上昇をもたらす。金利引き上げ自体はFRBの今後の不況への備えであり、不況局面で引き下げ可能にして通常の金融政策に戻るためであるが、引き締め効果が今後の景気に対しどの程度になるといえば不透明である。バブル懸念もあるが金融規制により金融機関の資本は強化されている。米国経済の拡大は続き企業収益は好調、また雇用も拡大し失業率は16年ぶりの低水準にある。このような状況から引き締め効果は限定的で大きなショックはないと考えられる。

しかし所得格差は大きく拡大して失業率は低いが賃金上昇率は依然としてリーマンショック前より低い。物価上昇も鈍い。このような中で産業構造の変化にとり残された白人労働者の不満がトランプ大統領を誕生させ、政治・経済両面で不透明感を大きくしている。目の前をみると既に9年目に入った景気拡大が続くか否か、またインフレ率は本年に入ってから低下がめだち予定した金利引き上げの延期も予想される。いずれにしても資産縮小と金利引き上げのペースは緩慢にならざるを得ない。

FRBの大きな損失はない

ところで、出口にはいる段階で注目されてきたのが、FRBに生じる損失がどうなるかであった。これは後述する日銀の出口戦略ではもっと注目され大きな「懸念材料」になっている。

政策金利は銀行の超過準備に中央銀行が付利して引き上げる。この時、付利する金利(A)よりも中央銀行保有の資産から受け取る利息(B)が少なければ逆ザヤが生じて損失となり、債務超過になれば国民の税金で中央銀行の資本補填等を行うことになって、国民負担が生じるとして問題視されてきたのである。

この損失問題がどうなるか、田中隆之氏の紹介によれば、ニューヨーク連銀の試算ではFRBの純収入(B-A)は一時的に減少していくが、その後は増加に転じていくので大きな損失が生じ国民負担が生じることはない。まず前提として、FRBは保有資産を償還まで保有し金利上昇による売却損は無い。その上で最初は付利による利払いが大きく、他方保有資産の利回りは低い。しかしその後は付利する超過準備残高が減っていき利払いは減る。他方、FRBは高い利回りになった債権を買っていくので金利収入が増え、純収入(B-A)は増加していく。

このメカニズムの基本を述べれば、まず資産の縮小はできるだけ緩やかにする。そのなかで保有資産の償還が進む。この保有資産の利回りは低く、付利による利払いは大きいので純収入は減少する。同時に緩やかな保有資産の縮小をはかりつつ再投資を行っていく。再投資した新たな資産の利回りは高いので、古い資産と新たな資産が入れ替わるにつれて純収入は改善していく。また資産全体は縮小するので当座預金の超過準備減少が利払い減につながる。

このメカニズムは基本的に日銀のケースにもあてはまるといえよう。

2. 日銀の出口戦略は金融・財政一体政策で

日銀の出口戦略については、金融政策の視点と共に財政政策と財政赤字を関連させて考えたい。冒頭のべたが、戦争ができる国への暴走を阻止するためには憲法改悪に反対する勢力は、単に改悪反対、安保法制反対を唱えるだけでなく、金融政策と一体になった国民の将来不安に応える福祉・社会保障への重点投入を行う財政政策を確立し、財政赤字へのいたずらな不安を払拭すべきである。それによってこそ国民の信頼と理解を得て憲法改悪反対の大きな力を得ることができるからである。

また出口戦略についても無用な不安を煽り、国民につけを回す動きを封じる必要がある。これらの動きは金融緩和を終了させ、日銀の損失補てんと財政赤字を喧伝して緊縮財政に誘導し、福祉・社会保障を削減するものである。「痛みを伴う改革」とは一般国民を犠牲にするものでしかない。日銀は欧米とは一線を画して異次元緩和を続けるべきである。

国債の評価損、日銀の損失は議論の前提が誤り

第1に明確にすべきは出口でのインフレ抑制・金利上昇による日銀保有国債の時価下落・評価損についてである。これについては50兆円とか20兆円とか計算の前提条件が異なるので様々な試算があるが、いずれにしても巨額である。 しかし、これらの評価損に意味があるのか?統合政府の視点からは日銀保有国債の評価損は政府の日銀への借金がそれだけ減ることを意味する。プラスマイナス・ゼロで意味はない。そもそも日銀は国債を償還時まで保有していればいいだけで、日銀会計上も評価損は計上しない(出口での売りオペは当面考えられない。売りオペするにしても保有国債の一部で足りる)。 第2には付利にともなう日銀の損失についてである。日銀は本年6月末時点で437兆円の国債を保有し発行済み国債の4割を占める。この資産に対応する負債が日銀券と日銀当座預金である。当座預金のうち超過準備に対してさらに高い付利を行っていけば日銀の利払い拡大で損失が生じる。最近の試算では6兆円から7兆円と云われている。 しかし、これもFRBの例でふれたように、資産規模の縮小は基本的にゆっくりにして、最初は利上げ中心に進め緩慢な資産縮小のなかで再投資していけば高利回りの国債に置き換えられていく。従って純収入は一時的には相当なマイナスに落ち込むものの、金利2%台の定常状態に移行する中で次第にプラスに転換していく。長期的には資産規模をゆっくり縮小していけば損失の問題は大きくならない。

| 国債の主要保有者別残高(2017年6月末) | |

|---|---|

| 国債残高総計 | 1,085兆円 (100.0) |

| 日本銀行 | 437兆円 (40.3) |

| 預金取扱機関 | 197兆円 (18.2) |

| 保険・年金基金 | 235兆円 (21.7) |

| 公的年金 | 47兆円 (4.3) |

| 海外 | 117兆円 (10.8) |

出所:日銀.資金循環統計、 ( )内は構成比%、「家計」、「その他」は除いた。

だがこの種の問題で見落とされているのは、日銀の付利は日銀の損失であるが、他方では民間銀行の利益であることだ。民間にとっては利益になっているのだ。日銀の会計だけに目が行って経済全体の視点が抜けている。

この点ではもっと大きなことが見落とされている。出口に入っての付利は経済が本格回復していることが大前提である。FRBはインフレ目標未達だが、米国景気が本格回復したからこそ出口に入ったのである。この点を無視した論議は無意味である。本格回復の中では、民間銀行の貸し出し金利は上昇、企業融資も拡大して利子収入は増大し、株価上昇等でキャピタルゲインも得る。保有国債の評価損は十分吸収可能だろう。そもそも経済が活況を呈している時に、日銀の債務超過や日銀券の信認が問題になるはずがない、論議の前提が誤りなのだ。

また、根本的には中央銀行は債務超過になっても支払い不能になるわけがない。そもそも債務超過になっても債権支払いを要求するものは存在しない(外国の債権者は別だが)。加えていえば、管理通貨制度のもと日銀券を債務として扱うことがおかしいのである。

日銀保有国債は政府の借金ではない-財政赤字は減っている

次に財政赤字と日銀保有国債との関連を見よう。日銀の出口戦略については上記の通りだが、これはごく通常の考え方にそったものである。だが、政府にとって日銀保有国債は借金ではない。それによって財政再建が進んでいることを認識しておくことが重要である。なぜなら福祉・社会保障への重点投入を打ち出してもすぐに財源の問題になるからである。

まず、日銀と政府を合体させた統合政府を考えると、日銀保有国債はその内部での金の貸し借りでしかない。日銀は保有国債の利子を政府から受け取っているが、その利子は国庫納付金として財務省に納入される。また政府からの国債の償還については、政府が借換債を発行して日銀が引き受けている(これは「乗り換え」と呼ばれる)。つまり借換えでありそれが繰り返されているのである。

要は、政府は事実上日銀へ利子も払わず、償還も免除されている。だから日銀保有の国債は政府にとって借金ではない。また日銀の市中からの国債購入が増加すれば民間保有国債は減少する。だから民間への借金は減少しているのだ。これは統合政府の財政再建が進んでいることに他ならない。財政赤字累積、財政再建の掛け声に妨げられずに国民のニーズにそった財政支出を進めればよいのだ。

むろん注意を要する点もある。日銀の国債購入代金により民間銀行の日銀当座預金が増加するが、これはベースマネーの増加である。膨らんだベースマネーが市中に入り、マネーサプライの急増で超過需要が生まれ悪性インフレを招いたときは、国債を売る(売りオペ)必要に迫られる。するとその国債は民間保有となるから政府の借金にもどることになる。

しかしマネーサプライの増加が日本経済の供給能力の天井に見合った生産拡大を誘導すれば悪性インフレは生じない。そのために金融政策、財政政策の一体化が必要になる。これは当面の本格的景気回復をいかにはかるかという問題である。

景気回復で流通貨幣が増え、政府の借金は減る

更に流通貨幣と日銀保有国債の面から政府の借金が減ることを見てみよう。

景気の本格回復は市中の必要流通貨幣を増大させる(マネーサプライの増加)。他方、日銀は国債購入で市中に貨幣を供給しているから、国債が償還されると市中の流通貨幣が減って増えた必要貨幣量を満たせなくなる。従って日銀は政府に対して満期を迎えても償還を求めるわけにいかない。そこで必要貨幣量が増えた分の日銀保有国債は日銀内に塩漬けになり、その国債購入代金は、拡大した経済に出回って市場にとどまる。経済が拡大していけば、それに対応した日銀保有国債は返済不要である。実質的な政府の借金は減少していき財政再建は進んでいくわけである。

以上を簡単な式にすると以下のようになる。

需要不足で縮小均衡にあるときの貨幣流通量Mは

M=PT/V ——(1)

(Pは価格、Tは取引量(実質GDP)、Vは流通速度)

なお、上式は均衡状態で考えているから恒等式ではなく決定式(因果式)である。P、T、Vが先に決まって、Mがその後に決まる。だから貨幣数量説によるものではない。

その後、経済が一定の拡大均衡に達したとき、同様に

M*=P*T*/V* ——(2)

が成立するが、Vに変化がないとみなすと、

(1)式のPTよりも(2)式のP*T*の方が大きくなっているから

M*>Mとなる。

そしてM*とMの差額分の国債は、日銀内で塩漬けになるのだから事実上政府の借金ではない。借金ではないのだから、それを国民に示すために無利子・無期限国債に転換してもよい。

以上をふまえて現状を見ると、異次元緩和は日銀当座預金へのブタ積みとなってマネーサプライの増加につながっていない。円安効果はあったが、期待インフレ率の上昇による設備投資拡大、個人消費増大は生みだせなかった。

いくら日銀が資金供給を行っても企業は国内設備投資を増やさず賃上げも抑制したままである。だから最大のガンは企業(資本)である。史上最高の利益をあげても利益をつみあげるばかりだ。企業(資本)というものは確たる将来利益が見通せないかぎり設備投資にふみこまない。それが資本の本性なのであり、資本主義のなかでは致し方ない。当面可能なのは政府の財政出動しかないのである。

3. 憲法改悪勢力の政策をはるかに上回る福祉・社会保障政策を

従って緩和マネーを政府の財政支出という形で利用して直接的に内需を生み出すしかない。金融政策、財政政策が一体にならなければ効果はない。

両者が一体となって即効的効果を発揮するのは政府の無利子・無期限国債の発行と、その日銀直接引き受けである。これによって政府は新たな借金なしに財源を確保し、財政支出を拡大できる。財政支出の内容は福祉・社会保障、教育への重点投入である。そして重点投入というからには、これら分野への投入規模は憲法改悪勢力のそれをはるかに上回るものにしなければならない。無利子・無期限国債では、政府は日銀へ利子を支払う必要もなく償還期限もないのだから借金ではない。財政赤字の拡大になることもない。

無利子・無期限国債の発行-日銀引受けで財源懸念は無用

福祉・社会保障、教育への重点投入にあたって、無利子・無期限国債の発行という形をとるのは、日銀保有の国債は政府にとって借金ではないことを国民に明示するためである。それによって無用な財源論議と懸念を払拭するためである。福祉・社会保障への将来不安が個人消費の低迷を招き、それが実感なき成長となっていることは言うまでもない。国民が望むものは福祉・医療等の社会保障、教育の拡充である。この分野への財政支出の重点投入は労働条件の改善もあわせて介護や保育等々の人手不足を解消するとともに、当面の消費拡大に大きく寄与する。そして後述する政策効果によって将来不安を和らげ、福祉社会を形成していかなければならない。

当面は天井までタダの財政支出が可能

日銀が以上のようにタダで政府の財源を生み出し、それによって福祉・社会保障へ重点投入すれば消費中心の内需が生み出され、生産が拡大していく。財政赤字にうろたえる必要などない。そして、この生産拡大はこれまで保有していた人・設備による供給能力がフルに発揮されていく過程である。新規設備投資中心ではなく、消費需要がたかまれば生産拡大、雇用増大を生んでいく。消費主導の成長になるのである。ただし、この点が重要であるが、タダの財源捻出が可能なのは日本経済の供給能力の天井にまで達するまでである。天井の推計にはかなりの幅があるが、タダの財源による超過需要による悪性インフレを回避しなければならない。前述のように悪性インフレになるとその抑制のため、タダの財源は「つけを払う」ことになる。

ところで、現在少子高齢化の影響が急速に表面化している。そのため人手不足が進行しつつある。天井に達する生産拡大にとって人手不足がボトルネックになる可能性が高まっていることも事実だ。

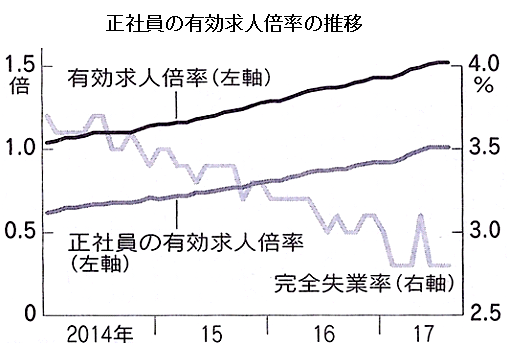

本年8月の有効求人倍率は1.5倍を超えている。完全失業率は2.8%に低下、雇用者数は5840万人となり、前年同月に比べ97万人の増加。56か月連続の増加となっている。しかし、このような直近の状態が完全雇用状態であるとは思われない。正社員の有効求人倍率はようやく1.0をわずかに越えた程度である。また最近では本当の完全雇用状態の失業率(構造失業率)は2.5%程度と推定されている。

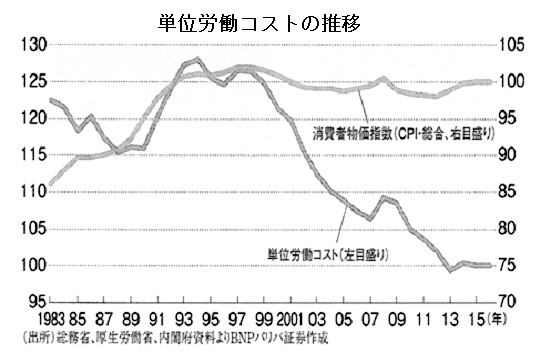

なにより問題なのは正社員の有効求人倍率が1.0に抑制されていることだ。企業の求人は依然として正社員採用を抑制する姿勢にある。それだけ企業サイドには正社員の人員抑制をおこなう余裕があるといえる。これまでの非正規雇用の増大がそれに寄与しているが、もっとも貢献しているのが労働組合の賃上げ自粛姿勢だ。本来であれば賃上げ抑制にまわる安倍政権が期待する賃上げにも届かない結果に終わっている。このため単位労働コストは急低下したあと底をはっている。真に労働需給がひっ迫していれば、賃上げ率は大きくなるはずである。また賃上げが適正になされれば物価も上昇するはずである。従って人手不足がボトルネックになるにはまだ余裕があると見るのが適当である。

福祉・社会保障中心に10兆円の支出が可能

ボトルネックにはまだ余裕があるとすれば、現状の日本経済と供給能力の天井までのギャップ(いわゆるGDPギャップ)はどの程度だろうか?また財政支出拡大に残された余裕はどのくらいであろうか?

松尾匡氏らのグループ(「ひとびとの経済政策研究会」)の計量分析によると、

*物価目標2%に対応する失業率は2.2%

*GDPギャップは約10兆円程度

*政府支出乗数はほぼ1.0

以上から、この2年程度は年初でプラス10兆円の財政支出が可能とされている。以上の計算にもとづき10兆円の財政支出増を福祉・社会保障中心に行うべきである。

供給能力の天井に達したら異次元緩和は出口へ

供給能力いっぱいまで達したら異次元緩和から出口へはいるが、前述のように超過準備への付利を基本に、資産縮小はゆっくりと進めるべきである。日銀保有国債の返済は、基本的には悪性インフレ抑制に必要な分、及び仮に売りオペを行った場合に民間保有となった分だけである。大部分は借換えていくだけである(悪性インフレが生じると供給されたタダのカネがタダでなくなる。しかし悪性インフレ抑制は十分に可能である)。

10兆円の財政支出によって供給能力の天井に達し、適切な物価上昇(2%程度)が続けば、長期的にベースマネーとマネーサプライの拡大が必要であり、それに対応する日銀保有国債も増大する。この増分は政府の借金とはならず財政赤字拡大にもならず、従って福祉中心の政策拡充の障害にはならない。

4. 増税と分配政策の大幅強化

しかし供給能力の天井に達した時点でも、政府の借金は日銀保有国債を除いてもなお高水準である。また福祉・社会保障拡充の安定財源確保のためにも増税が必要である。ただしその際は分配政策を強化する。基本は富裕層と大企業への増税である。ビルトインスタビライザー機能を復活させ所得税の累進課税の大幅強化をはかる。資産格差に対しても相続税も含め資産課税の強化を急ぐ。法人税減税は営業利益段階で欧米企業に負けており国際競争力強化につながらない。内部留保へも適切な課税が必要だ。消費税増税は当面凍結するが増税にあたっては本格的インボイスと給付付き税額控除を導入する。このような分配政策の強化と税収増で福祉政策の安定財源の確保をはかるべきである。

「打ち出の小槌」・「フリーランチ」批判は的外れ

無利子・無期限国債の発行と日銀の直接引き受けはフリーランチと思われるかもしれない。だが、そのように思うのはカネの視点しかないからである。カネだけみていれば管理通貨制度の下、日銀が無から生み出すのだからタダでありフリーランチということになる。だが無から生み出されたカネで財政支出が行われ、その需要を満たすために国民は供給能力いっぱいまで働くのである。働くことになるのだからフリーランチではない。これは本来の信用創造である。国民は働き、企業設備はフル稼働して物を生産し、サービスを提供するのである。付加価値を生産するのである。ただで物やサービスをうけとるわけではない。「打ち出の小槌だ」という批判は全くの的外れである。

かしわぎ・つとむ

1970年早稲田大学卒。労働組合の産別本部にて経済・産業分析にたずさわる。現在は経済アナリスト。

特集・総選挙 戦い済んで

- 政治改革時代の遺産尽き、次にくるものは日本女子大学名誉教授/住沢 博紀

- 本当の争点はどこにあるか神奈川大学名誉教授/橘川 俊忠

- 保守的政界再編論と日本政治の停滞大阪市立大学教授/野田 昌吾

- 「トランプ暴走」を誰が止めるのか国際問題ジャーナリスト/金子 敦郎

- 日本活性化へ賃上げこそ急務グローバル産業雇用総合研究所所長/小林 良暢

- 福祉への重点投入に直結する出口戦略を経済アナリス/柏木 勉

- 安倍「働き方改革」は労働法制の破壊中央大学名誉教授/近藤 昭雄

- 「労働者」がいなくなる!?全国一般労組全国協議会特別執行委員/遠藤 一郎

- 先生、ロシア革命について教えて下さい成蹊大学名誉教授/富田 武

- 歴史を刻む─10・8羽田闘争から50年ジャーナリスト/池田 知隆