特集●終わりなき戦後を問う

「根拠なき楽観」で的を外すアベノミクス

異次元緩和の失敗のツケは大きい

経済ジャーナリスト 蜂谷 隆

高い成長は可能か?

「日本は現在も、また、将来においても絶対に“二流国家(tier two)”にはならない」-2013年2月22日に安倍首相が、米国で行った「日本は帰って来た」と題する英語の講演の一節である。一国の首相が、他国でわざわざ「二流国家ではない」と発言すること自体、内心二流国家と思っているのではないかと勘ぐりたくなるが、それはともかく、このあたりに安倍首相の政治姿勢の根っ子がありそうだ。

アベノミクス第2ステージで打ち出した「名目GDP600兆円」も、とにかく「経済大国」としての存在感を示すためと考えると分かりやすいかもしれない。安倍首相は、かつて「上げ潮派」に属していた。高い経済成長を続ければ、雇用も社会保障も財政問題もうまくいくという考え方だ。これができれば苦労はしない。「かけ声だけ」に終わるだろうが、成長偏重の政策は日本経済をさらに歪めることになるだろう。

では、日本経済の現状はどうなのか。アベノミクスの「効果」もむなしく、停滞局面に入っている。15年7-9月期のGDPは、前期比年率換算でプラス1.0%となり、かろうじて2期連続マイナスは避けることができた。安倍政権以降で見ると、実質GDPで13年は公共事業と14年4月からの消費増税の駆け込み需要でプラス成長になったが、14年はマイナス成長、15年もプラス成長になっても微増にとどまると見られている。アベノミクスの3年間のGDPは右肩下がりとなっている。

理由は、輸出が伸び悩む中で国内消費が低迷しているためだ。物価が上がっても賃金が上がらなければ消費が低迷するのは当たり前だが、消費低迷ははからずも構造的な問題を浮き彫りにしつつある。それは格差拡大、非正規雇用の増加に象徴されるように分厚い中間層が崩れてきていることである。そして人口減少が急激に進んでいる。

多くの人が、気がつき始めているこうした問題に、安倍首相は、何か手を打たなければと名目GDP600兆円達成のほか、国民の希望する出生率である「希望出生率1.8の実現」、親などの介護のために離職する「介護離職ゼロ」を打ち出し、「新3本の矢」(「矢」ではなく「的」という解説もある)とした。ブレーンである藤井聡京都大学大学院教授の入れ知恵と言われている。そのキーワードは「成長と分配の好循環」だそうだ。参議院選挙に向けた「打ち上げ花火」であることに間違いない。

小泉時代の新自由主義的な改革と違うのは、社会保障を削減するのではなく、取り組む姿勢を示したことである。リベラル派が打ち出す政策を表看板に掲げたのだ。ところが、他方で「自助」を強調したり、伝統的な家族観を披瀝するなど、対策としても明らかにちぐはぐで思いつきのレベルに終始している。アベノミクスは「根拠なき楽観」で経済拡大を夢想し、的外れな政策を連発しているのだ。

本稿では論点をふたつに絞って論じたい。ひとつは国内消費の低迷である。14年4月の消費増税(5%→8%)の影響が尾を引いているとする説があるが、もしそうであれば、1年も経てば上向くはずである。原油暴落という「神風」が吹いているにも関わらず、消費拡大につながらなかった。理由は生活必需品を中心に物価が上がり、他方で賃金がほとんど上がっていないからである。業を煮やした安倍首相は、経済界に賃上げを促しているが、消費拡大につながるのだろうか。

二つ目は、アベノミクスの第1の矢である異次元緩和についてである。物価上昇率2%を2年で達成させ、終わるはずだった異次元緩和をいつまでも続ければ、国債の下落(金利上昇)だけでなく、国債市場が細り需給が逼迫するなどでリスクはより強まる。もし再度の追加緩和を行い円安にして株価は上がっても、物価上昇で消費減退を招き、成長の足を引っ張るというジレンマに陥るだろう。もはや経済成長の桎梏になり始めているのではないか。

生活必需品の物価上昇で落ち込む消費

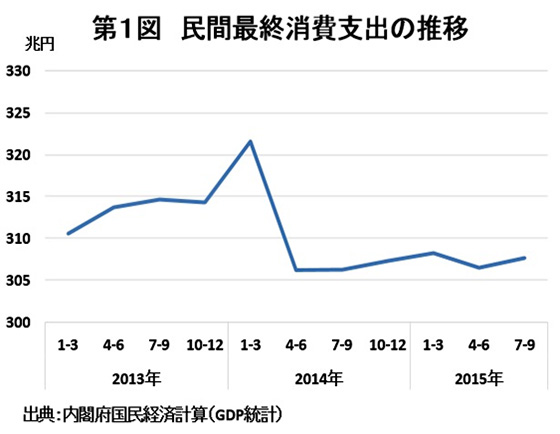

アベノミクスの3年間のGDPは右肩下がりとなっている。その最大の理由は、消費が低迷していることである。15年7-9月期の民間最終消費支出(実質)は307.7兆円と消費増税の駆け込み需要の反動で落ち込んだ14年4-6月期と比べても、わずか1.5兆円しか回復していない。

なぜ消費は低迷しているのか?消費増税の影響もあるが、円安で輸入品の物価が上昇していることに加え、賃金など所得が増えないためである。

まず物価についてだが、多くの人が日常購入する商品の価格は確実に上昇している。特に輸入に頼る食料品が上昇している。生鮮食品を除く食料品は、この1年で何と2.3%上昇しているのだ。スーパーに行って、財布のひもを固くしてしまうのは当然なのである。

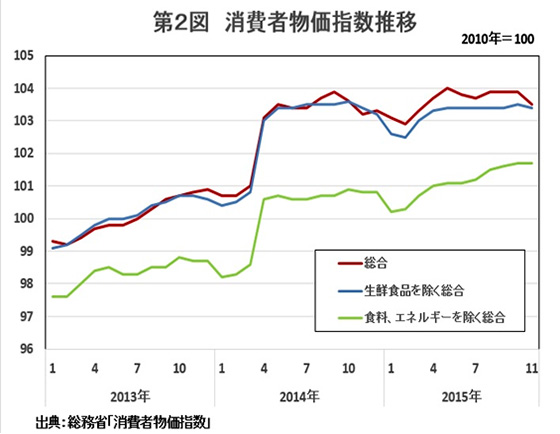

総務省が行っている調査(消費者物価指数(CPI))は、2010年を100として指数化しているが、これで見ると安倍政権のスタート直後の13年1月と比べ「総合(CPI)」、「生鮮食品を除く総合(コアCPI)」、「食料(酒類を除く)及びエネルギーを除く総合(コアコアCPI)」のいずれの指数も4.2-4.3%上昇している。

13年は円安と原油高で物価は上昇した。その後、14年4月実施の消費増税で約2ポイント上昇したが、それ以降は「総合」および「生鮮食品を除く総合」はほとんど上昇していない。むしろ15年後半からは下がっている。これは円安がさほど進まなくなったことと原油の暴落のためだ。

日銀が使用している指標は「生鮮食品を除く総合」である。この指数で15年3月までに前年同月比で2%上昇させるとしたのだ。ところが、2%上昇どころか15年8月以降3か月連続で前年同月比マイナスとなってしまったのである。

物価の下落に対し日銀は、原油が1バレル=100ドルあったものが、半分まで急落するという「想定外」のことが起こったためで、エネルギーを除けば「物価の基調は上昇している」としている。そして「生鮮食品とエネルギーを除いた総合指数」を独自に作成したのだ。しかし、これはおかしい。というのは13年に物価が上昇した時には、原油高のことには触れず、異次元緩和の成果と自画自賛していたからである。物価が下がった時だけ原油価格を持ち出すのは、ご都合主義そのものである。しかも、独自の指標を作成してまで自らの政策の正当性を誇示するのは、恥の上塗りとしか言いようがない。

このように日銀の姿勢に問題あることは間違いないのだが、他方で日銀独自指数の方が庶民の生活実感に近いというのも事実なのである。確かに物価は上昇しているし、そのこともあって消費は停滞しているのだ。

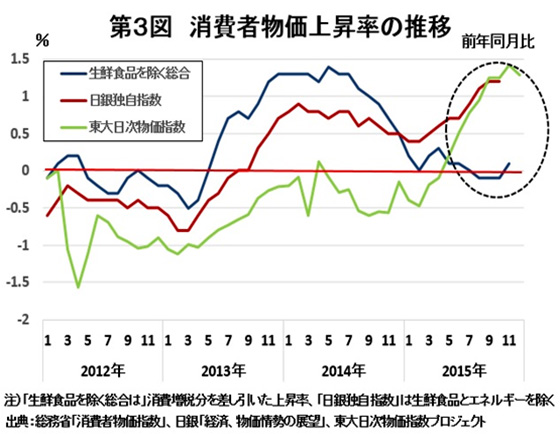

もうひとつ庶民感覚に近い指数がある。14年から公表されている「東大日次物価指数」である。これは、東大と日本経済新聞社が提携して、スーパーで販売されている食料品、日用品を中心に約300点のPOSデータをもとにして指数化したものである。総務省の「消費者物価指数」と比べ、同じ品目でも対象とする商品数が多く、シェアの変化も反映させている。また、特売も対象にしている。ただし生鮮食品やエネルギーは含まれていない。

この東大日次物価指数は、第3図のように「消費者物価指数」に比べ低く出るという特性があるのだが、15年に入ってからは日銀独自指数と同じように上昇している。

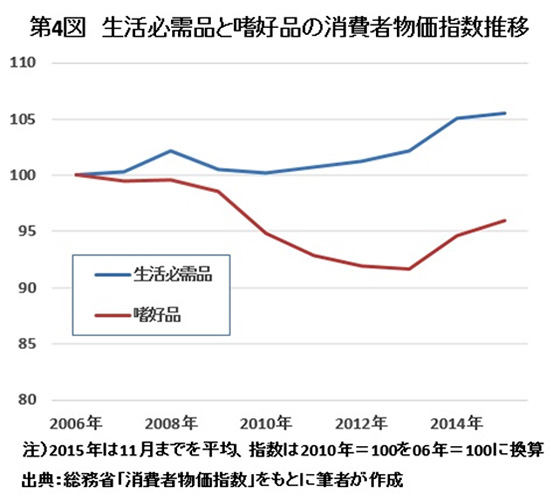

庶民感覚で物価上昇と感じるのは、多くの人が食料品や日用品などの価格で判断するからである。第4図は消費者物価指数の中分類を生活必需品と嗜好品に分けて2006年を100として作成したものである。06年を始点としたのは10年前だからである(ちなみに2000年を始点とするとさらに拡大している)。生活必需品は、食料、住居、光熱水道、被服履物、交通・通信、保健医療である。嗜好品はそれ以外(家具・家事用品、教育、教養娯楽、諸雑費)とした。06年と14年を比較すると生活必需品は5.51%増加、嗜好品は3.98%下がっている。生活必需品の比率が高い低所得者層は、それだけ生活は厳しくなる。

「体感物価」という表現が使われることがある。ちょうど気温が高い日でも風が吹いていると寒く感じるのと似ている。多くの人は体感温度で着るものを決めるように、消費行動も「体感物価」に寄るところが大きいのだ。

非正規雇用が増え、実質賃金は上がっていない

では物価が4.3%も上がって、賃金は上がったのかといえば、ほとんど上がっていない。厚労省の「毎月勤労統計調査」は毎月賃金を指数化して公表している。従業員5人以上の事業所で働くパート労働者を含めた全労働者の名目賃金について、12年と15年(11月は速報値)の1-11月を比較してみたところ、わずか1.18%しか上昇していないことが分かった(同調査は15年に指数の改訂を行ったため現指数で遡った)。

この3年の間に3回の春闘による賃上げがあったにも関わらず、なぜこのような低率なのだろうか。理由はボーナスにある。15年夏のボーナスは、経団連調べで前年比2.81%増、連合調査でも2.37%増となっている。ところが毎勤調査を見ると、前年比マイナスなのだ。同調査の9月速報によると事業所規模5人以上で前年比2.8%もマイナスになっている。ちなみに500人以上-2.6%、100人~499人-2.8%、30人~99人-3.7%、5人~29人0.8%といった具合である。

これは経団連や連合調査は正社員を対象としているのに対し、毎勤調査には契約社員、派遣社員、パート労働者など非正規労働者も含まれているからである。非正規労働者は今や全労働者の4割を超えている。ボーナスにほとんど縁のないこうした非正規労働者の増加を反映しているのである。

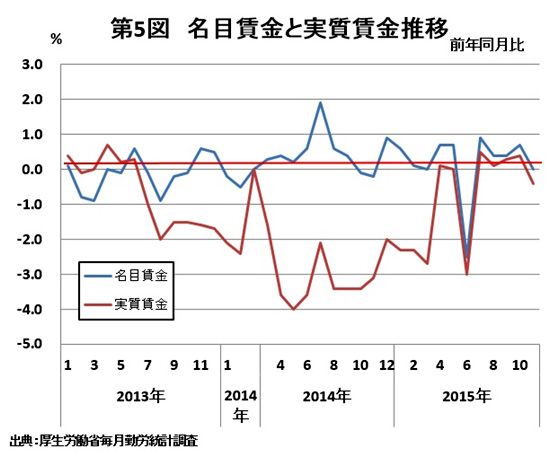

では、物価を勘案した実質賃金はどうだろうか。第5図を見れば分かるように安倍政権になってからマイナスが続いていたが、15年4月になってわずかながらプラスに転じたに過ぎない(11月は再びマイナスとなった(-0.4%))。実質賃金についても名目賃金と同じように12年と15年(11月は速報値)の1-11月を比較してみたところ、何と4.49%も下落していることが分かった。消費者の懐は寒々としていて、消費行動が節約ムードとなるのは当然と言えよう。

では、16年の消費は伸びるのだろうか。期待されるのが春闘だが、連合は「2%程度」という要求水準を決めている。これは「2%以上」だった15年に比べ減額要求を意味する。事実、自動車など金属労協の要求は15年の月額6000円の半額となる1%水準、月額3000円とした。

これに対して政府は、経団連との会合で、15年以上の賃上げを要請、経団連も応じたと言う。経団連は2016年の春季労使交渉に向けた経営側の指針である「経営労働政策委員会報告」の中で、賃上げの水準について「15年を上回る年収ベースでの賃上げについて前向きで踏み込んだ検討が望まれる」と明記した。春闘のベアを抑えてボーナス増などで年収を増やすことになるだろう。

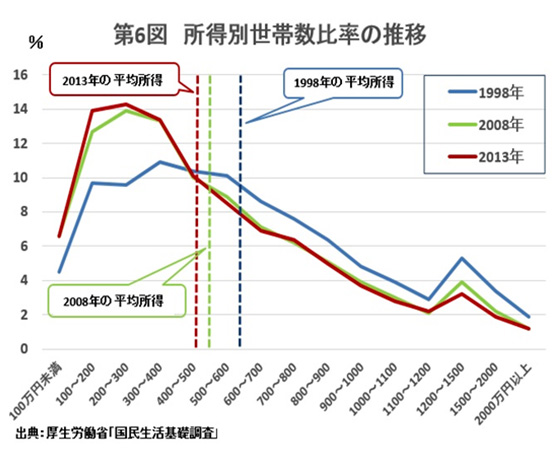

そうなると、正社員とボーナスがない非正規労働者の格差はさらに開く可能性がある。国税庁調べでは正社員の年収の平均は478万円だが、非正規労働者は170万円と2.8倍の開きがある。第6図は98年、08年、13 年の世帯収入を所得別に比較したものだが、年収100万円から400万円の低所得者層は、08年と13年に極端に膨らんでいるのが分かる。低所得者層の増大は、年金暮らしの高齢者が増えたこともあるが、最大の理由は若年層を中心とした非正規雇用の増加にある。格差は確実に広がっているのだ。

では、消費を増やすにはどうしたらいいのか。そもそも日本だけでなく先進国共通だが成熟社会に入って、消費は大きくは伸びない時代になっている。加えて特に日本は急激な人口減少が始まっており、需要そのものが減少している。こうした中長期的な傾向を踏まえた上で、消費をより活発化させるためには、デフレ時代に広がった格差を是正させ、崩れかけている中間層(特に中間層の下層)の底上げをはかると共にセーフティーネットを強めることである。

ところが、安倍政権は格差是正には全く関心がない。唯一打ち出しているのが最低賃金の引き上げだ。20年までに平均で1000円まで引き上げるとしているが、その程度では是正は進まない。しかも他方で生活保護については13年から15年にかけて、冬季加算、住宅扶助などを段階的に引き下げたのである。真逆の政策を行っているのだが、政策の整合性などどこ吹く風といった感じだ。

ジレンマ深まる異次元緩和

アベノミクスの問題点の二つ目は、旧アベノミクスの柱であった異次元緩和である。異次元緩和が始まって丸3年が経とうとしている。華々しいスタートを切ったものの、15年あたりから矛盾が露呈、今や日銀は自縄自縛に陥っているとしか言いようがない。

異次元緩和を発表した13年4月、黒田日銀総裁はパネルに記した「3つの2」で説明を行った。

① 物価安定の目標は「2%」-達成期間は2年を念頭にできるだけ早期に

② マネタリーベースは2年間で「2倍」に

③ 国債保有額─平均残存期間は2年間で「2倍以上」に

この「3つの2」が自分の首を絞めることになったのだが、黒田総裁はおそらく「そうならなければいいが」と思いながら続けてきたのではないか。しかし、走ってしまった汽車を止めるのは容易なことではない。自分の言ってきたことを否定しなければならないからだ。しかも16年に入って急速に進む株安と円高。二度目の追加緩和を求める声は日増しに高まっている。にっちもさっちも行かなくなった日銀の姿は、アベノミクス破綻を象徴していると言えよう。

「3つの2」を検証してみよう。

まず、①物価安定の目標は「2%」は、思うように物価上昇が進まないため、14年10月に「追加緩和」を実施、国債の年間購入額を80兆円まで増額した。それでも物価は下落、達成時期を1年半も先送りし「16年後半」とせざるを得なくなったのである。ところで、先ほど日銀は物価が下落しているのは、原油価格の暴落のためという言い訳をしていると書いたが、これは、裏を返せば物価変動は円安と原油価格で決まるということを日銀自らが認めたことを意味する。

この点は②と関連して重要な点である。というのは、日銀は、大量の国債購入を通じてマネタリーベースを増やし物価を上げることを想定していたからだ。これはインフレターゲティング政策と言われ、その急先鋒として鳴らした岩田規久男氏は、その学説が認められて副総裁に就任したのだ。「2年後に物価上昇率2%が達成できなければ、責任をとって辞任する」と大見得を切ったことで知られる。実際、マネタリーベースは12年末の132兆円から15年1月には目標の275兆円を達成しているのである。しかし、物価は上昇しなかったのだ。日銀は決して認めようとしないが、明らかに「インフレターゲティング」政策は失敗したのである。

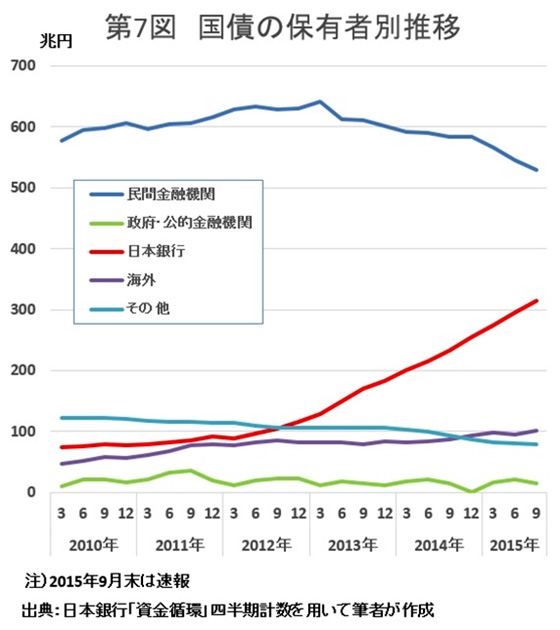

日銀の困惑は①の但し書き「達成期間は2年を念頭にできるだけ早期に」に表れていると思う。当初の想定は遅くても2年だったのである。その2年を超えて日銀が国債を買い続けざるを得なくなったことで、日銀が保有している国債は15年12月で325兆円と安倍政権発足当初に比べ2.6倍まで膨らんでしまった。これはGDP比で60%である。国債発行残高に占める比率も12.9%から31.3%まで上昇させているのだ。

欧米も金融緩和を行っているが、米国のFRB(連邦準備制度理事会)の米国債保有比率は20%弱、ECB(欧州中央銀行)は7%台である。対名目GDP比でもFRBは15%、ECBは8%だ。いかに日本の量的緩和が異常であるかが分かるだろう。

この先、大量の国債購入をいつまでも続けた場合、筆者の試算では日銀の国債保有残高は、18年3月にGDP(約500兆円)を超え、19年3月に国債発行残高の50%を超える。まさに前代未聞の事態到来ということになる。

もし外国の格付け機関が日本国債の格付けを低くするなど何かをきっかけに国債が暴落(金利が上昇)すれば、国債を抱え込んだ日銀の資産はたちまち劣化する。また、いずれ行われる日銀による国債放出は、国債価格の下落(金利の高騰)を招くだろう。低金利で何とかやりくりしてきた政府の財政は厳しくなる。金利が2倍になっても国債の利払いなどの国債費はすぐに2倍になるわけではないが、確実に増加するからだ。

別な観点から日銀は、17、18年に国債の購入は限界に達するという見方も出ている。IMF(国際通貨基金)の2人の研究員は、15年8月に発表した「Portfolio Rebalancing in Japan: Constraints and Implications for Quantitative Easing」(「IMF WORKING PAPER」)という論文の中で、投資家、銀行、保険会社などの資産構成のバランス(ポートフォリオバランス)を考えると、日銀の国債買い占めはそろそろ限界と主張している。銀行の担保需要や保険会社のALM(資産・負債の総合管理)で国債を必要とするからだ。金融機関としては、安定資産である国債をすべて吐き出すわけにはいかないのである。日銀が市場から国債を大量購入し続けることで、市場に歪みが出てきているのである。

この「市場の歪み」は③と関連している。日銀は異次元緩和で購入する国債の平均残存期間(償還までの残りの期間)を、それまでの3年未満から「6~8年」と2倍に延長した。これは国債を大量に購入するためには、購入の対象を長期の国債まで広げる必要があったからである。続く14年10月の「追加緩和」では「7~10年」に延長、15年12月の「補完措置」ではさらに「7~12年」としたのである。延長せざるを得なくなったのは、確かに市場から購入する国債の選択肢を増やすためでもあるが、日銀が短期国債市場で買いすぎ市場に流通する国債が不足し、金融機関からの不満感が高まったためである。平均残存期間の延長は、償還までの期間が長くなるため出口戦略はやりにくくなる。日銀はジレンマを抱えたことになる。

日銀政策委員会内に緩和反対論

ところで、日銀はもうひとつリスクを抱えている。新たなリスクは日銀の金融政策を決める政策委員会の中に緩和反対派や慎重派が増え、足並みが乱れていることだ。政策委員会は総裁、2人の副総裁と6人の審議委員で構成されている。異次元緩和の決定は全員一致だったが、14年10月の「追加緩和」は5対4とかろうじて決まったのだ。さすが「サプライズ」を是とする黒田総裁も心中穏やかでなかったに違いない。この時反対したのは、木内登英氏、佐藤健裕氏、石田浩二氏、森本宜久氏の4人の審議委員である。

そこで黒田総裁がとったのは、反対派の切り崩しである。人事権を行使したのだ。15年3月に5年の任期が終了する森本氏は東京電力出身、円安には反対の立場だった。後任に布野幸利氏を当てたのだ(衆参両院の同意人事で内閣が任命)。布野氏は円安容認のトヨタ自動車出身である。

そして15年12月の「追加措置」となるが、国債買い入れの平均残存期間の長期化の採決では6対3となった。3委員は依然として反対である。木内氏は国債買い入れを年間80兆円から45兆円程度に縮小することを提案(同氏以外は反対)している。ちなみに、もうひとりの「緩和反対派」である石田氏の任期は16年6月まで。後任は緩和容認派にするつもりだろう。

黒田総裁は、このように緩和反対派の差し替えで凌ごうとしているが、政策委員内部にはなお慎重論がくすぶっている。日本経済新聞15年12月8日付によると、金融緩和に積極的と見られていた岩田副総裁と原田泰委員が、さらなる追加緩和に慎重な姿勢を示したと言う。

16年が開けて、中国経済の先行きや原油安、イランとサウジアラビアの国交断絶など「不安の増幅」から世界同時株安となっている。為替市場では安全な資産ということで円が買われ円高に向かっている。投資家や金融機関者からは再度の追加緩和を期待する声が強まっている。やる目的はただひとつ、円安誘導である。円安にして株価を上げる、物価も上げる、ということなのだろうが、もし、追加緩和するとなれば年間の国債購入を20兆円増やし100兆円にするくらいの思い切った手を打たなければならない。小ぶりにすれば、市場の反応は鈍くなるからだ。しかし、何度も言うようにこれ以上の緩和はリスクを拡大させるだけである。

確かに追加緩和を期待する声は強いが、他方で不安感の指摘だけでなく、緩和政策を転換すべきという主張も増えている。安倍首相は、異次元緩和に関心がなくなってしまった。はしごを外された黒田日銀総裁は、打つ手は狭まり加えて身内の異論続出で、おそらく断崖絶壁に追い詰められた心境ではないか。身から出た錆とはいえ、金融政策は日本経済にとっては極めて重要である。理由をつけて早めに転換(緩和からの撤退)すべき時に来ていると言えよう。

不安を拡大する歪んだ経済

最後に新アベノミクスで打ち出した名目GDP600兆円達成について触れて本稿の締めとしたい。ご存じの方も多いと思うが、08年の国連統計委員会の勧告に基づき16年7-9月期の第2次速報からGDPの計算方法の改定が行われる。具体的には、研究開発費を経費から設備投資に繰り入れる。内閣府経済社会総合研究所の試算では「名目GDPを3.0%から3.6%程度押し上げる効果がある。政府経済見通しでは2015年度の名目GDPは504.9兆円が見込まれており、最大約18兆円の上積みが期待される」(「ブルームバーグ」(15年11月13日付))とされる。

名目GDP600兆円に向けた側面援助としか思えないが、調べてみると改定は研究開発費以外でも行われるようだ。これは軍事に絡むもので、現行基準では「政府最終消費支出」として計上されている「兵器システム」を「防衛装備品」ということで「公的固定資本形成」に入れ替える。そうなると固定資本減耗が生じ、この分が政府最終消費支出として計上される。内閣府経済社会総合研究所に設置された「国民経済計算次回基準改定に関する研究会」に提出された資料によれば「名目GDPを0.1~0.2%程度押し上げる」効果があるそうだ。

ちなみにミサイル、ロケット、爆弾等、使用が1回限りのものは「公的在庫品」となる。安倍政権のように軍艦や戦車を装備し防衛予算を増やすとGDPは増加するのである。まったくばかばかしい話としかいいようがないが、笑い飛ばすわけにはいかない。

ところでGDPの計算方法の改定は、先進国共通の動きとなっている。すでに米国、EUは研究開発費をGDPに繰り入れているが、EUでは麻薬の違法取引やたばこの密売、さらには売春といった地下経済の取引も含めた。これらでEUのGDPは2.4%増加したという。

安倍首相は、名目GDP600兆円で「希望を生み出す強い経済」と言っているが、いくら統計の変更で上げ底をしても、20年度に名目GDP600兆円達成はむずかしいだろう。問題は一時的な効果を狙った短期決戦で進めた異次元緩和で、円安から物価高になり消費を冷え込ませ、他方で大企業は内部留保を増やしたが、賃上げに向かわないことが明らかになったことだ。「希望を生み出す強い経済」ではなく「不安を拡大する歪んだ経済」になる可能性が高い。

年初来の世界同時株安について「不安の増幅」と書いたが、その中に「アベノミクス不安」が登場してきている。日本経済に停滞感が強まり、今やアベノミクスは「不安材料」となっているのである。そのアベノミクス、これまで一部とはいえ評価されたのは、円安で株価を上げたからである。その株価が下がれば内閣の支持率が下がる可能性がある。安倍首相の最大の心配はここにあるのかもしれない。

低迷する実体経済を横目に「根拠なき楽観」で経済拡大を夢想するアベノミクス。危機は確実に進行しているのではないか。

はちや・たかし

経済ジャーナリスト、1948年生まれ。日刊工業新聞記者、衆議院議員阿部知子政策秘書を経て現職。著書に『それでも外国人労働者はやってくる』(日刊工業新聞社)、『外国人労働者と人権』(共著、法政大学出版局)など。

特集・終わりなき戦後を問う

- 戦争を論じない戦後論の陥穿神奈川大学名誉教授・前本誌編集委員長/橘川 俊忠

- 国民生活救済政権こそ問われている日本女子大学教授・本誌代表編集委員/住沢 博紀

- 安倍安保の危険な構造を斬る軍事ジャーナリスト/前田 哲男

- 次の時代の政治に求められる思考とは衆議院議員/阿部 とも子

- 「根拠なき楽観」で的をはずすアベノミクス経済ジャーナリスト/蜂谷 隆

- 家族制度の「ガラパゴス化」を避ける前こども教育宝仙大学学長/池田 祥子

- 「雇用・労働の規制緩和」の見直しをジャーナリスト/稲葉 康生

- 「アベ」の暴走とメディアの実相「ジャーナリズム研究・関西の会」/森 潤

- 次号掲載・ヤマトー日本にとって沖縄とは何か筑波大学名誉教授・本誌代表編集委員/千本 秀樹